Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Opinie cu rezerve Camera de Conturi a publicat raportul de audit financiar asupra situațiilor financiare consolidate ale orașului Năvodari (DOCUMENT)

Opinie cu rezerve: Camera de Conturi a publicat raportul de audit financiar asupra situațiilor financiare consolidate

08 Mar, 2024 17:00

ZIUA de Constanta

1329

Marime text

1329

Marime text

INTRO :

Misiunea de audit financiar a fost efectuată de către Camera de Conturi Constanța. Situațiile financiare supuse auditului Curții de Conturi au fost încheiate de către UAT Năvodari, au fost aprobate de către primar, în calitate de ordonator principal de credite, și au fost depuse la MFP - ANAF - DGRFP Galați, AJFP Constanța prin adresa 691/07.02.2023.

Situațiile financiare consolidate ale orașului Năvodari au inclus, pe lângă informațiile financiare individuale ale ordonatorului principal de credite și informațiile financiare ale celor 2 entități subordonate cu personalitate juridică și ale celor 7 unități de învățământ preuniversitar de pe raza orașului care se află în coordonarea acestuia.

Au fost auditate situațiile financiare consolidate ale orașului Năvodari pentru exercițiul financiar încheiat la data de 31.12.2022, care cuprind: bilanțul; contul de rezultat patrimonial; situația fluxurilor de trezorerie; situația modificărilor în structura activelor nete/capitalurilor proprii; conturile de execuție bugetară, și anexele care fac parte integrantă din situațiile financiare, inclusiv Raportul privind situațiile financiare care conține un rezurnat al principalelor politici contabile și note explicative.

În opinia auditorilor, cu excepția efectelor aspectelor descrise în secțiunea Baza pentru opinia cu rezerve din Raportul de audit, situațiile financiare ale entității prezintă, sub toate aspectele semnificative, o imagine reală și fidelă, în conformitate cu cadrul de raportare financiară aplicabil în România.

Deficiențe constatate

Ca urmare a auditului efectuat asupra situațiilor financiare raportate de către orașul Năvodari pentru anul 2022, au fost constatate deficiențe cu influențe semnificative asupra situațiilor financiare, după cum urmează:

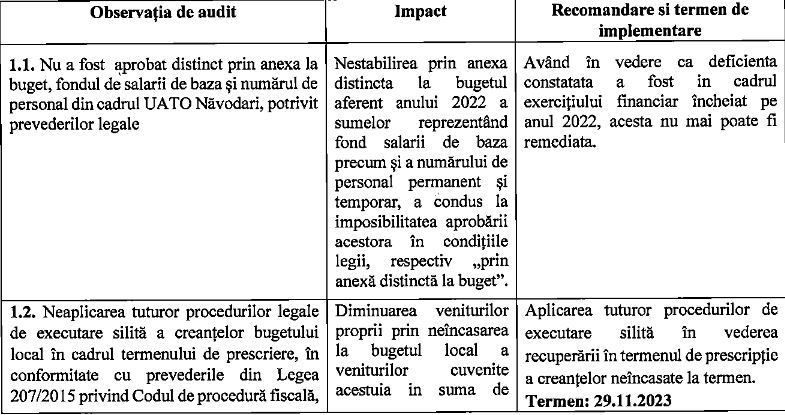

Din analizarea tuturor documentelor puse la dispozitia echipei de audit, s-a constatat ca în anul 2022 și nici la data prezentei, în cadrul entității auditate nu a fost aprobat distinct prin anexa la buget, fondul de salarii de bază și numărul de personal din cadrul entității, potrivit prevedrilor prevederilor legale aplicabile.

Nestabilirea prin anexa distincta la bugetul aferent anului 2022 a sumelor reprezentând fond salarii de baza precum și a numărului de personal permanent și temporar a condus la imposibilitatea aprobării acestora în condițiile legii, respectiv „prin anexă distinctă la buget".

Entitatea, prin compartimentul de specialitate, nu a întreprins toate măsurile de executare silită a creanțelor bugetare, prevăzute de normele legale, respectiv s-au întocmit și trimis doar înștiințări de plată, încălcându-se astfel prevederile referitoare la urmărirea și executarea silită a creanțelor bugetare, prevăzute în Legea nr. 207/2015 privind codul de procedură fiscală.

Din auditarea documentelor existente la dosarele fiscale ale contribuabililor, a rezultat faptul ca în cazul a 621 persoane fizice (din care 164 persoane fizice cu debite din amenzi contravenționale) și 75 persoane juridice, cu debite provenind din anul 2017, în sumă de 347.760,96 lei, există riscul ca acestea să se prescrie, datorită necontinuării de către compartimentul de specialitate a procedurilor legale de executare silită a creanțelor bugetului local (practic nu au fost parcurse fazele procedurii de executare silită). Această eroare a condus la diminuarea veniturilor proprii prin neîncasarea la bugetul local a veniturilor cuvenite acestuia, cu consecințe în asigurarea stabilității financiare a entității.

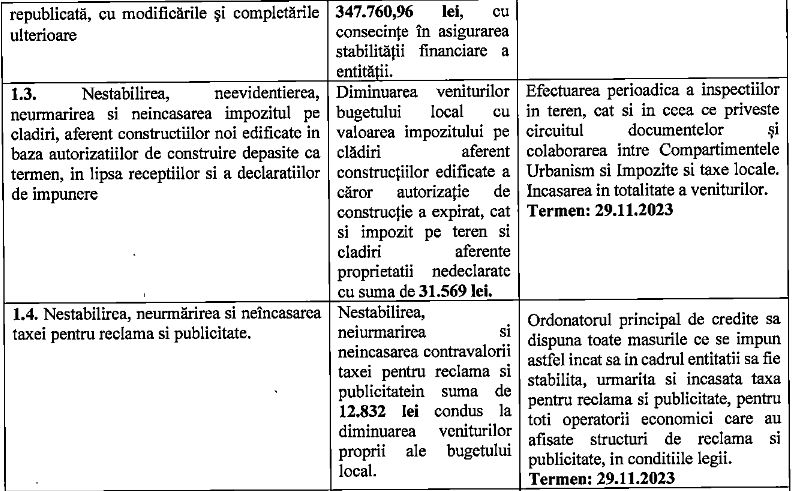

Nu a fost stabilit, evidențiat, urmărit și încasat impozitul aferent clădirilor a căror autorizație de construire a expirat și pentru care fie s-au finalizat lucrările de construcție, fie acestea au elementele constitutive ale unei cladiri. Din verificarile efectuate asupra datelor din registrul de autorizatii de construire din perioada 2020-2022, cât și a inspecției din teren efectuate de către serviciul abilitat al entității, s-a constatat că pentru un număr de 42 autorizații cu termenul de finalizare depășit, stadiul fizic de execuție al lucrărilor de construire este: finalizat și nu s-a procedat la recepția lucrărilor din partea beneficiarilor, și declararea construcției în vederea impunerii impozitului pe clădire; fie acestea au elementele constitutive ale unei clădiri (cu pereți și acoperiș) și neimpus din oficiu în vederea impozitării.Această eroare a condus la diminuarea veniturilor proprii prin neîncasarea la bugetul local a veniturilor cuvenite acestuia, în suma de 31.569 lei, cu consecințe în asigurarea stabilității financiare a entității.

Din auditarea documentelor aferente persoanelor juridice care trebuiau să achite taxa de firma, s-a constatat ca în cadrul entității auditate, în perioada 2019-septembrie 2023, entitatea nu a stabilit, urmărit și încasat taxa pentru reclamă și publicitate în cuantum 12.832 lei exclusiv majorări de întârziere aferent perioadei 2019-2023, încălcându-se astfel prevederile - HCL nr. 340/14.12.2018 ITL 2019; HCL nr 275/18.12.2019 ITL 2020, HCL nr 193/22.12.2020 ITL 2021, HCL nr 287/03.12.2021 ITL 2022, HCL nr 320/22.12.2022 ITL 2023, HCL nr. 2/13.01.2023 modificare HCL nr. 320/2022. Această eroare a condus la diminuarea veniturilor proprii ale bugetului local din taxa pentru reclama și publicitate.

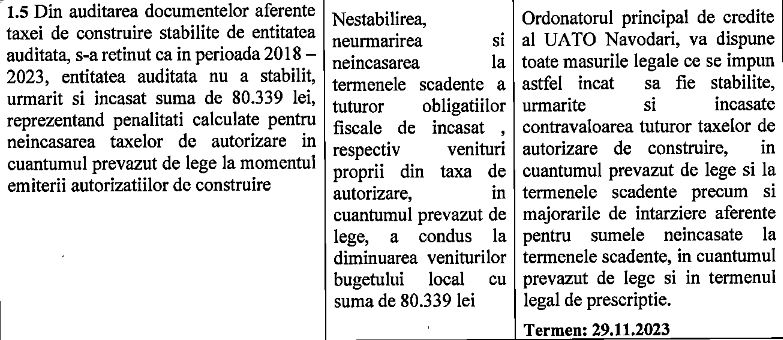

Din auditarea documentelor aferente taxei de construire stabilite de entitatea auditată, s-a reținut ca în perioada 2018 - 2023, entitatea auditată nu a stabilit, urmărit și încasat suma de 80.339 lei, reprezentând penalități calculate pentru neîncasarea taxelor de autorizare în cuantumul prevăzut de lege la momentul emiterii autorizațiilor de construire. Această eroare a condus la diminuarea veniturilor proprii ale bugetului local din taxa pentru emiterea autorizatiilor de construire.

Alte aspecte

Nu a fost identificat vreun aspect descris în situație financiare care, potrivit raționamentului echipei de audit, să fie fundamental și să necesite o evidențiere distinctă, necesară pentru înțelegerea de către utilizatori a situațiilor financiare.

Nu au fost identificate aspecte cheie care să necesite o atenție semnificativă din partea noastră în auditarea situațiilor financiare din perioada curentă, altele decât cele prezentate anterior la secțiunea C „Baza pentru opinia cu rezerve".

Din verificarea soldului contului 231 „Active fixe corporale în curs de execuție” s-a constatat ca entitatea a menținut în mod nejustificat activele fixe corporale reprezentând investiții terminate și recepționate în sumă de 66.627.647,07 lei (reabilitare străzi, modernizare căi rutiere, execuție sens giratoriu, executie rețea canalizare etc.), în contul 231, fără a se inventaria soldul contului și fără a se proceda la înregisfrarea acestuia în contul corespunzător de active. Acest fapt conduce la prezentarea eronată a situatiilor financiare anuale cu privire la activele entitatii.

Urmare analizării tuturor documentelor puse la dispoziția echipei de audit aferente salarizării personalului din cadrul entității auditate, s-a reținut faptul ca în cazul angajaților nominalizați în echipele de implementare a proiectelor finanțate din fonduri europene, salariile de baza aferente, au fost modificate prin majorarea lor în conformitate cu aplicarea prevederilor art. 16, alin. (l) din Legea nr. 153/2017, un•nare cărora au rezultat noi salarii de baza pentru persoanele respective, fără a se iniția și realiza demersurile aferente astfel incat acest drept salarial sa fie aprobat ulterior in conditiile legii prin Hotarare de Consilu Local. Aceasta abatere a condus la nerespectarea tuturor prevederilor legale aferente cheltuielilor de personal, dar nu are influențe asupra situațiilor financiare consolidate.

Din documentele puse la dispoziția echipei de audit, s-a constat ca nu au fost reflectate atributiile conferite unor angajati a fi derulate de către persoanele nominalizate in cadrul echuipelor de implementare a proiectelor finantate din fonduri europene, în fișele de post întocmite pentru persoanele nominalizate în echipele de implementare a proiectelor finanțate din fonduri europene nu au fost actualizate în sensul neincluderii în acestea și a atribuțiilor ce li s-au conferit pentru munca prestata în cadrul echipelor de implementare mai sus mentionate. Astfel, s-a constatat ca persoanele respective aveau întocmite eronat două fișe de post, respectiv una pe funcția de bază și una distinctă doar pe activitatea aferenta echipelor de implementare a proiectelor finanțate din fonduri europene. S-a constatat ca au fost încălcate prevederile art. 16 din Legea 153 privind salarizarea personalului plătit din fonduri publice, dar fără influențe asupra situațiilor financiare consolidate.

Urmare suprapunerii bazelor de date primite de la UATC Constanța și UATO Navodari, în legatură cu deconturile pentru cetățenii ucrainieni aferente lunii august 2022, s-a constatat că au fost situații în care pentru același cetățean ucrainiean s-a decontat diurna pentru cazare și masa atât solicitanților de pe raza UATC Constanța cât și solicitanților de pe raza UAT Năvodari.

Bună guvernanță

Conducătorul entității publice a luat unele măsuri în anul 2022 pentru asigurarea cadrului organizatoric necesar implementării sistemului de control intern, însă nominalizarea unei comisii de monitorizare în conformitate cu standardele aplicabil s-a realizat în anul 2023.

OBSERVAȚIILE DE AUDIT CARE AU INFLUENȚAT SITUAȚIILE FNANCIARE Șl AU STAT LA BAZA OPINIEI AUDITULUI

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menționează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare și protecția datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Vulnerabilități ale sistemului de control intern Curtea de Conturi a verificat legalitatea contractării, utilizării și rambursării împrumuturilor efectuate la nivelul UATM Mangalia. Iată concluziile! (DOCUMENT)

Opinie cu rezerve Camera de Conturi Constanța, raport de audit asupra situațiilor financiare ale Municipiului Medgidia (DOCUMENT)

Urmareste-ne pe Grupul de Whatsapp

Comentarii