Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

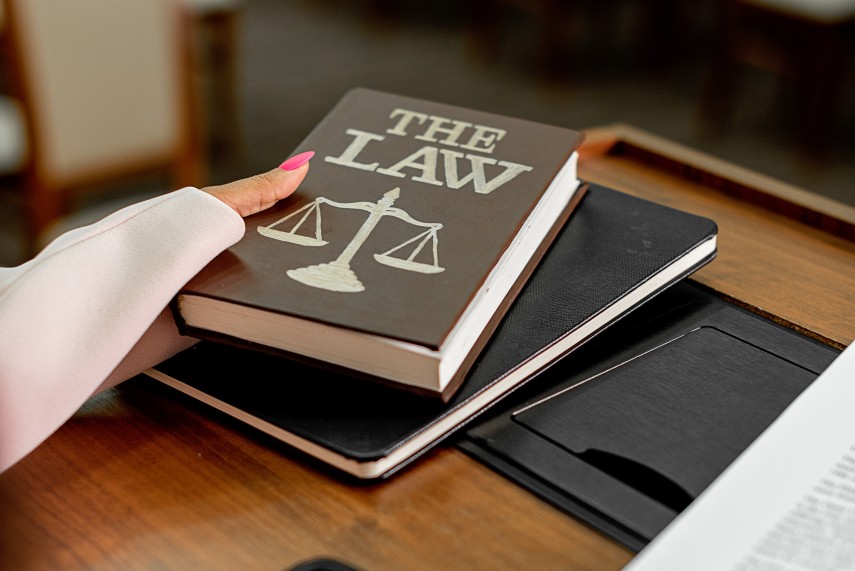

Tribunalul UE a decis ca frații Ioan și Viorel Micula să restituie Statului Român sute de milioane de euro. Iată decizia (DOCUMENT)

Tribunalul UE a decis ca frații Ioan și Viorel Micula să restituie Statului Român sute de milioane de euro.

09 Oct, 2024 17:00

ZIUA de Constanta

1718

Marime text

1718

Marime text

- Menționăm că în ianuarie 2022, CJUE a trimis spre rejudecare Tribunalului UE dosarul în care frații Micula au cerut şi primit de la statul român despăgubiri de 400 de milioane de euro pentru presupuse prejudicii aduse companiei lor European Food and Drinks Group.

- Practic, la ultima decizie de la Tribunalul UE, rejudecarea dosarului s-a concis cu faptul că România trebuie să recupereze sumele de la bani de la firmele oamenilor de afaceri români, sume care sunt de ordinul sutelor de milioane de euro.

- Pe 2 octombrie 2024, Tribunalul UE a decis că statul român trebuie să recupereze de la frații Micula toate sumele acordate, argumentând că ajutorul de stat a fost catalogat drept ilegal sau incompatibil cu dreptul Uniunii.

- În secțiunea „Documente” se poate consulta integral decizia Tribunalului UE.

La Tribunalul Uniunii Europene, frații Micula și Statul Român se judecă pentru sume exorbitante. Practic, la ultima decizie de la Tribunalul UE, rejudecarea dosarului s-a concis cu faptul că România trebuie să recupereze sumele de la bani de la firmele oamenilor de afaceri români, sume care sunt de ordinul sutelor de milioane de euro.

Menționăm că în ianuarie 2022, CJUE a trimis spre rejudecare Tribunalului UE dosarul în care frații Micula au cerut şi primit de la statul român despăgubiri de 400 de milioane de euro pentru presupuse prejudicii aduse companiei lor European Food and Drinks Group.

Pe 2 octombrie 2024, Tribunalul UE a decis că statul român trebuie să recupereze de la frații Micula toate sumele acordate, argumentând că ajutorul de stat a fost catalogat drept ilegal sau incompatibil cu dreptul Uniunii. În secțiunea „Documente” se poate consulta integral decizia Tribunalului UE.

Conform instanței europene, se decide„ Desființarea unui ajutor ilegal pe calea recuperării este consecința logică a constatării nelegalității acestuia și urmărește restabilirea situației anterioare. Acest obiectiv este atins de îndată ce ajutoarele în cauză, majorate, dacă este cazul, cu dobânzi de întârziere, au fost restituite de beneficiarul lor sau, cu alte cuvinte, de întreprinderile care au beneficiat efectiv de acestea (Hotărârea din 21 decembrie 2016, Comisia/Aer Lingus și Ryanair Designated Activity, C‑164/15 P și C‑165/15 P, EU:C:2016:990, punctele 89 și 90, și Hotărârea din 13 decembrie 2018, Transavia Airlines/Comisia, T‑591/15, EU:T:2018:946, punctul 299). Prin această restituire, beneficiarul pierde astfel avantajul de care beneficiase pe piață în raport cu concurenții săi, iar situația anterioară plății ajutorului este restabilită (Hotărârea din 1 octombrie 2015, Electrabel și Dunamenti Erőmű/Comisia, C‑357/14 P, EU:C:2015:642, punctul 110 și jurisprudența citată)”.

Cronologie

La 2 octombrie 1998, autoritățile române au adoptat Ordonanța de urgență a Guvernului nr. 24/1998 prin care se acordau anumitor investitori din regiuni defavorizate care obținuseră un certificat de investitor permanent o serie de stimulente fiscale, printre care se numără în special facilități precum scutirea de la plata taxelor vamale și a taxei pe valoarea adăugată pentru mașini, restituirea taxelor vamale pentru materiile prime sau scutirea de la plata impozitului pe profit, aplicabile atât timp cât zona de investiții rămânea calificată drept „regiune defavorizată”.

Prin decizia din 25 martie 1999, aplicabilă începând cu 1 aprilie 1999, guvernul român a calificat drept „regiune defavorizată”, pentru o durată de zece ani, zona minieră Ștei‑Nucet. La 1 iulie 2000, Ordonanța de urgență a Guvernului nr. 75/2000 a modificat Ordonanța de urgență a Guvernului nr. 24/1998 menținând stimulentele fiscale în cauză (denumite în continuare, împreună, „schema de stimulente fiscale în cauză”).

Pe baza unor certificate de investitori permanenți obținute la 1 iunie 2000 de European Food și la 17 mai 2002 de Starmill și de Multipack, aceste trei societăți au făcut investiții în zona minieră Ștei‑Nucet. În cursul lunii februarie 2000, au început negocierile de aderare a României la Uniunea Europeană. În acest context, Uniunea a constatat, în Poziția comună din 21 noiembrie 2001, că subzistau în România „o serie de scheme de ajutor existente, precum și scheme de ajutor noi, incompatibile, care nu [fuseseră] aliniate la acquis”, inclusiv „facilitățile acordate în temeiul [schemei de stimulente fiscale în cauză]”.

La 29 mai 2002, guvernul suedez și guvernul român au încheiat un tratat bilateral de investiții privind promovarea și protejarea reciprocă a investițiilor (denumit în continuare „TBI”). Acest tratat a intrat în vigoare la 1 iulie 2003 și prevedea pentru investitorii din fiecare dintre cele două țări (inclusiv pentru investițiile încheiate înainte de intrarea în vigoare a TBI) anumite măsuri de protecție atunci când investitorii dintr‑o țară investeau în cealaltă țară.

La 26 august 2004, România a abrogat toate măsurile acordate prin schema de stimulente fiscale în cauză, cu excepția scutirii de la plata impozitului pe profit, precizând că, „[p]entru a respecta criteriile prevăzute de normele comunitare privind ajutoarele de stat și a finaliza negocierile privind capitolul nr. 6 (Politica în domeniul concurenței), [era] necesar să se elimine toate formele de ajutor de stat prevăzute de legislația națională care [erau] incompatibile cu acquis‑ul comunitar în materie”. Această abrogare a produs efecte de la 22 februarie 2005.

La 28 iulie 2005, Ioan și Viorel Micula, European Food, Starmill și Multipack (denumiți în continuare „reclamanții din procedura arbitrală”) au solicitat constituirea unui tribunal arbitral în conformitate cu articolul 7 din TBI pentru a obține repararea prejudiciului cauzat prin abrogarea schemei de stimulente fiscale în cauză.

La 1 ianuarie 2007, România a aderat la Uniune.

Prin decizia din 24 septembrie 2008, tribunalul arbitral a declarat admisibilitatea cererii de arbitraj.

Prin hotărârea arbitrală, tribunalul arbitral a considerat că, prin abrogarea schemei de stimulente fiscale în cauză înainte de 1 aprilie 2009, România a adus atingere încrederii legitime a reclamanților din procedura arbitrală, care credeau că aceste stimulente vor fi disponibile în esență sub aceeași formă, până la 31 martie 2009 inclusiv, nu a acționat în mod transparent, întrucât nu i‑a avertizat pe acești reclamanți în timp util și nu a asigurat un tratament just și echitabil al investițiilor efectuate de reclamanții menționați, în sensul articolului 2 alineatul (3) din TBI. Prin urmare, tribunalul arbitral a obligat România la plata către reclamanții din procedura arbitrală, cu titlu de daune interese, a sumei de 791 882 452 de lei românești (RON) (aproximativ 178 de milioane de euro), această sumă fiind stabilită ținând seama în principal de prejudiciile pretins suferite de reclamanții respectivi în perioada cuprinsă între 22 februarie 2005 și 31 martie 2009.

La 1 octombrie 2014, Comisia a informat România în legătură cu decizia sa de a deschide procedura oficială de investigare prevăzută la articolul 108 alineatul (2) TFUE în ceea ce privește executarea parțială de către România a hotărârii arbitrale la începutul anului 2014, precum și în ceea ce privește orice punere în aplicare sau executare ulterioară a hotărârii menționate (denumită în continuare „decizia de deschidere”). În această decizie, publicată în Jurnalul Oficial al Uniunii Europene la 7 noiembrie 2014, Comisia a invitat părțile interesate să își prezinte observațiile.

La 30 martie 2015, Comisia a adoptat decizia atacată, al cărui articol 1 prevede că plata daunelor interese acordate de tribunalul arbitral prin hotărârea arbitrală (denumite în continuare „sumele în litigiu”) entității economice unice compuse din Ioan și Viorel Micula, European Food, Starmill, Multipack, European Drinks, Rieni Drinks, Scandic Distilleries, Transilvania General Import‑Export și West Leasing constituie un „ajutor de stat”, în sensul articolului 107 alineatul (1) TFUE, incompatibil cu piața internă. Conform articolului 2 alineatul (1) din această decizie, România este obligată să nu plătească niciun ajutor incompatibil menționat la articolul 1 din decizia amintită și să recupereze ajutoarele ce au fost deja plătite entităților acestei unități economice, precum și orice ajutor plătit acestor entități care nu a fost notificat Comisiei în temeiul articolului 108 alineatul (3) TFUE sau orice ajutor plătit după data adoptării aceleiași decizii. Alineatul (2) al acestui articol precizează că reclamanții sunt răspunzători în solidar pentru rambursarea ajutorului de stat primit. În conformitate cu alineatul (3) și alineatul (4) ale aceluiași articol, sumele care trebuie recuperate sunt cele care rezultă din punerea în aplicare sau executarea hotărârii menționate și produc dobânzi începând de la data la care au fost puse la dispoziția beneficiarilor.

Prin Hotărârea din 18 iunie 2019, European Food și alții/Comisia (T‑624/15, T‑694/15 și T‑704/15, denumită în continuare „hotărârea inițială”, EU:T:2019:423), Tribunalul a anulat decizia atacată. Tribunalul a admis concluziile reclamanților cuprinse în primul aspect al primului motiv prezentat în cauza T‑704/15, precum și în primul aspect al celui de al doilea motiv prezentat în cauzele T‑624/15 și T‑694/15, în măsura în care, prin argumentele invocate în susținerea lor, reclamanții contestau competența Comisiei de a adopta decizia menționată. În plus, Tribunalul a admis al doilea aspect al celui de al doilea motiv invocat în cauzele T‑624/15 și T‑694/15 și primul aspect al celui de al doilea motiv invocat în cauza T‑704/15, referitoare în esență la calificarea juridică eronată din hotărârea arbitrală în raport cu noțiunile de „avantaj” și de „ajutor”, în sensul articolului 107 TFUE.

Prin Hotărârea din 25 ianuarie 2022, Comisia/European Food și alții (C‑638/19 P, denumită în continuare „hotărârea dată în recurs”, EU:C:2022:50), Curtea a anulat hotărârea inițială, a declarat că nu este necesară pronunțarea asupra recursului incident, a trimis cauza spre rejudecare la Tribunal pentru a se pronunța asupra motivelor și a argumentelor invocate în fața sa asupra cărora Curtea nu s‑a pronunțat și a dispus ca cererea privind cheltuielile de judecată să se soluționeze odată cu fondul.

European Food SA

Conform termene.ro, firma figurează cu datorii la ANAF, iar ultimele date financiare raportate sunt pe 2021, unde apar datorii de peste 70 milioane lei, la o cifră de afaceri de 222 milioane lei și 789 angajați. Fondată în 1999, compania avea peste jumătate de miliard lei datorii în 2021. Sediul social este în Pănțănești, județul Bihor, iar acționari apar Ioan Micula și Viorel Micula, cât și European Drinks SA, Rieni Drinks SA, administrator fiind Suedro Prod SRL.

Ioan și Viorel Micula apar și în firmele Patria 2001 SRL, Transilvania Complex SA, Intermark SRL, Scandic Distilleries SA, West Leasing SRL, Clas Media SRL, ABC Plus Media SA, Starmill SRL, Multipack SRL, Certinvest SRL, European Drinks SA, Ardealul Stei SRL, European Food International SRL, Suedro Prod SRL, Tonical Trading SRL, Rieni Drinks SA, Anotimp Casa de Presă și Editură SA, World Brans Productions SRL și Transilvania General Import-Export SRL.

SC Patria 2001 SA a obținut de la Primăria Constanța un act de urbanism necesar pentru desființarea unor imobile situate în Constanța.

Este vorba despre certificatul de urbanism nr. 1967 din data de 18 iulie, care constă în: Prezentul certificat de urbanism poate fi utilizat în scopul declarat pentru: Desființare imobile existente corp C5, corp C7 și corp C12. Actul este valabil 24 de luni, iar adresa nu este precizată.

În 2022, frații Micula au depus la APM Constanța memoriul de prezentare pentru eliberarea PUZ privind construire imobil P+10 etaje având funcțiunea de hotel cu servicii conexe și imobil S+P+5etaje având funcțiunea de parcare supraterană.

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și

Acționarii Service Neptun 2002 SA au aprobat rapoartele pentru anul 2022

Urmareste-ne pe Grupul de Whatsapp

Comentarii

_thumb2.jpg)

_thumb2.jpg)