Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Nord Marine SRL din Constanța, în proces cu Ministerul Finanțelor și ANAF. Ce s-a întâmplat la Tribunal

Nord Marine SRL din Constanța, în proces cu Ministerul Finanțelor și ANAF. Ce s-a întâmplat la Tribunal

04 Mar, 2025 17:00

ZIUA de Constanta

575

Marime text

575

Marime text

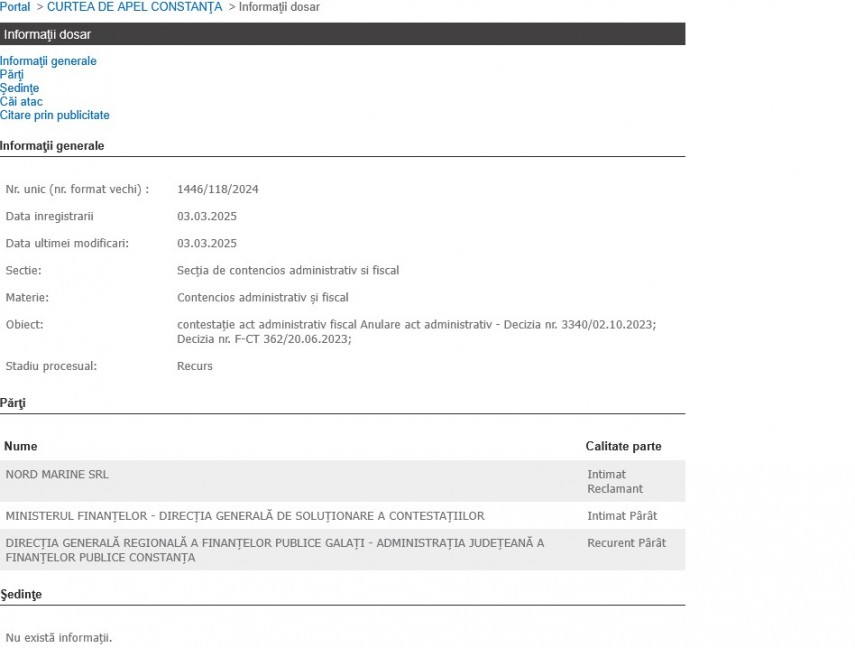

- Acum, procesul a ajuns la Curtea de Apel Constanța, după recursul făcut de DGRFP Galați. Momentan, nu există termen stabilit de instanța superioară

În data de 5 martie 2024, societatea Nord Marine SRL a deschis un proces împotriva Ministerului Finanțelor Publice – Direcția Generală Regională a Finanțelor Publice Galați – Administrația Județeană a Finanțelor Publice Constanța – Direcția Generală de Soluționare a Contestațiilor din cadrul Ministerului Finanețelor și Direcția Generală Regională a Finanțelor Publice Galați.

În cauza de pe fond, dosarul a fost instrumentat de magistrații Tribunalului Constanța.

Nord Marine SRL a solicitat în cererea de chemare în judecată să se dispună:

- Anularea deciziei nr. ####/02.10.2023, privind soluţionarea contestaţiei formulate de Nord Marine S.R.L., comunicată în data de 05.10.2023;

- Anularea Deciziei de impunere nr. F-CT 362/20.06.2023, privind obligaţiile fiscale principale aferente diferenţelor bazelor de impozitare stabilite de inspecţia fiscala pentru persoane juridice, stabilite prin Raportul de inspecţie fiscala nr. F-CT 338/20.06.2023, prin care s-a stabilit obligaţii suplimentare privind TVA in suma de 40.626 lei;

- Anularea parţială a Raportului de Inspecţie Fiscala nr. F-CT 338/20.06.2023, care a stat la baza emiterii Deciziei de Impunere mai sus amintite, cu consecinţa rambursării diferenţei sumei negative a TVA respinsă la rambursare, de 40.626 lei.

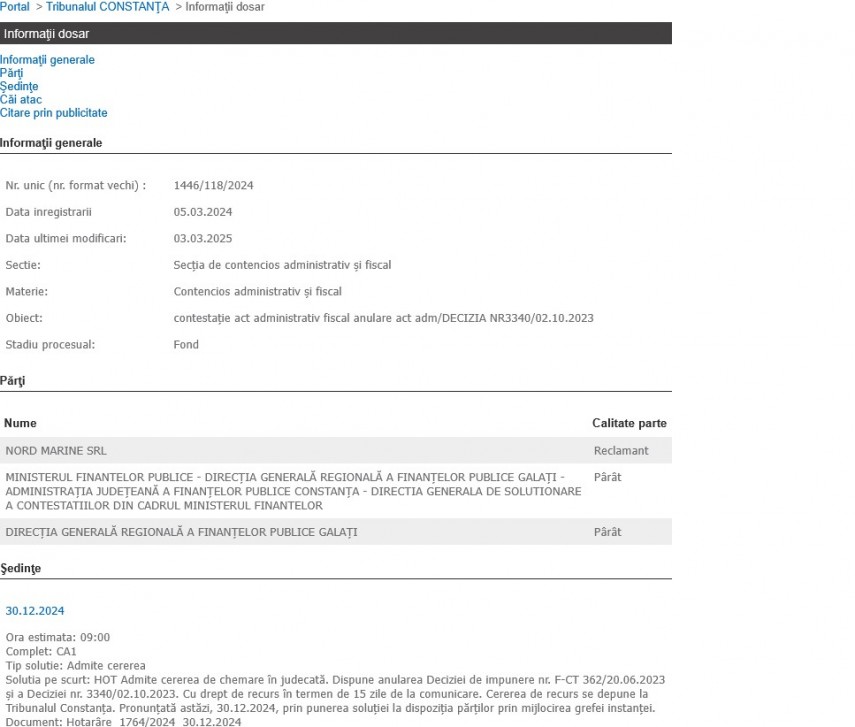

Pe 30 decembrie 2024, Tribunalul Constanța a soluționat litigiul. Iată minuta:

„Soluția pe scurt: HOT Admite cererea de chemare în judecată. Dispune anularea Deciziei de impunere nr. F-CT 362/20.06.2023 şi a Deciziei nr. 3340/02.10.2023. Cu drept de recurs în termen de 15 zile de la comunicare. Cererea de recurs se depune la Tribunalul Constanţa. Pronunţată astăzi, 30.12.2024, prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei.

Document: Hotarâre 1764/2024 30.12.2024”

Acum, procesul a ajuns la Curtea de Apel Constanța, după recursul făcut de DGRFP Galați. Momentan, nu există termen stabilit de instanța superioară.

Probleme la stabilirea cotei de TVA

În motivarea cererii se arată de către reclamantă că desfăşoară activitatea specifică de agenturare nave maritime/ fluviale, iar serviciile furnizate armatorilor pentru nevoile navei şi/sau mărfii sunt scutite de TVA, în conformitate cu prevederile art. 294 alin 1 lit. h) din Codul fiscal, astfel încât, în contextul desfăşurării normale a activităţilor specifice, înregistrează sume negative privind TVA, pe care, periodic, le solicită la rambursare.

Se arată de către reclamantă că se află în prezenţa unui control anticipat, urmare căruia, din suma solicitată la rambursare, de 62.698 lei, s-a respins suma de 40.626 lei, fiind rambursată diferenţa de 22.072 lei.

TVA respinsă la rambursare- de 40.626 lei- reprezintă obligaţia suplimentară individualizată prin Decizia de Impunere F-CT 362/20.06.2023, având următoarea componentă:

-37.293 lei aferentă unei baze de impunere de 196.277 lei;

- 3.333 lei aferentă unei baze de impunere de 17.543 lei.

Referitor la stabilirea bazei de impozitare de 196.277 lei si TVA de colectat suplimentar de 37.293 lei se arată de către reclamantă că urmare a inspecţiei fiscale consemnată în RIF F_CT_338/20.06.2023, echipa de inspecţie a reconsiderat regimul de TVA aplicabil pentru o operaţiune ocazională, realizată în luna februarie 2022; prin motivele de fapt şi de drept înscrise în Decizia F-CT 362/20.06.2023, cât şi prin cele consemnate în cuprinsul RIF F_CT_338/20.06.2023, organul de inspecţie nu distinge cu privire la circumstanţele edificatoare ale situaţiei fiscale de fapt, cât nici asupra temeiurilor de drept invocate, acestea nefiind incidente situaţiei de fapt, ci o înşiruire generică de prevederi fiscale.

Organul de inspecţie concluzionează: „având in vedere ca, in conformitate cu documentele prezentate, in data de 18.02.2023, societatea a importat mărfuri reprezentând suporţi metalici - 8 buc, bunuri pe care le-a vândut in perioada următoare 08.03.2023, organul de control constata ca, în mod eronat, aceste mărfuri au fost încadrate in categoria deşeurilor, iar operaţiunile au fost încadrate greşit in categoria mărfurilor suspuse masurilor de simplificare in loc de taxarea operaţiunilor cu cota standard de TVA.", drept pentru care „Astfel, în timpul controlului, organele de control au procedat la colectarea TVA in suma de 37.293 lei ( = 195.277 x 19% ) aferenta vânzării de suporţi metalici, în cantitate de 107,34 mt), invocând ca temei legal prevederile art. 270 alin. l şi art. 286 alin 1 lit. a din Codul Fiscal.

Se arată de către reclamantă că din cele motivate de către organul fiscal, nu rezultă care sunt elementele obiective care indică "eroarea", respectiv încadrarea greşită a operaţiunilor în categoria deşeurilor, respectiv care sunt dispoziţiile legale care nu au fost respectate.

Referitor la stabilirea bazei de impozitare de 17.543 lei si TVA colectat suplimentar de 3.333 lei se arată de către reclamantă că aceasta constatare probează încă o data în plus, conduita total discreţionarea a organului de inspecţie fiscala, pentru ca doua circumstanţe legate de aceeaşi operaţiune economica sunt apreciate de o maniera contradictorie, doar cu scopul de a stabili obligaţii fiscal suplimentare; pe de o parte, organele de inspecţie fiscală concluzionează că, bunurile livrate către TEHNOINVEST STEEL & SCRAP S.R.L. trebuie să fie "suporţi metalici - 8 buc." iar pe de altă parte pretinde că pentru această livrare, unitate de măsura să fie Kg (nu bucăţi) stabilind astfel un minus de 16,66 To (= 124-107,34) de suporţi metalici.

Din factura de achiziţie rezultă ca preţul de 25.710,16 ####/ 127.129 lei este stabilit pentru 8 bucăţi suporţi metalici; intrarea/ieşirea în gestiune s-a făcut pe bucași și nu pe kilograme.

Se arata de către reclamantă că a livrat cei 8 suporţi ca atare, în integralitate, fără nici o dezmembrare așa cum rezultă din cele 8 tichete de cântar, scopul urmărit fiind obţinerea de venituri suplimentare, respectiv 196.277 lei față de costul achiziţiei de 130.561 lei.

Reclamanta apreciază că, cele constatate si reţinute de către organul de inspecţie fiscala sunt netemeinice, pentru ca eludează situaţia de fapt, în speţă nefiind vorba de un minus în gestiune: toți cei 8 suporţi au fost livraţi în scopul dezmembrării, în urma vânzării fiind realizat un profit impozabil de 65.716 lei.

Apărarea pârâților

Legal citată pârâta a formulat întâmpinare prin care a solicitat respingerea acțiunii având în vedere că în fapt au fost stabilite obligaţii fiscale principale în sumă de 40.626 lei reprezentând T.V.A.(sumă care a fost respinsă la rambursare); împotriva Deciziei de impunere, reclamanta a formulat contestaţie administrativă, soluţionată de Direcţia Generală de Soluţionare a Contestaţiilor din cadrul Ministerului Finanţelor prin Decizia nr. ####/ 02.10.2023, prin care a fost respinsă ca neîntemeiată contestaţia.

Din înscrisurile existente la dosarul cauzei, rezultă că societatea a importat şi a pus în liberă circulaţie pe teritoriul vamal al UE 2 bunuri provenind din ţări terţe (#####) aflate în regim vamal suspensiv din data de 26.11.2017 în Portul Constanţa Sud, respectiv 8 buc. suporţi metalici, reprezentând echipamente din inventarul navei Baltiyskiy 202, sub pavilion Belize, utilizate pentru aşezarea containerelor pe navă, achitând taxele vamale de import în funcţie de încadrarea tarifară a respectivelor bunuri în Tariful Vamal Comun aplicabil în toate statele membre UE.

Prin acceptarea punerii lor în liberă circulaţie în data de 18.02.2022 ca şi echipamente, #### ###### S.R.L. a recunoscut implicit faptul că respectivele bunuri întruneau la acel moment caracteristicile tehnice şi de calitate necesare în vederea utilizării în circuitul economic potrivit destinaţiei lor constructive - suporţi metalici pentru susţinerea containerelor, sau pentru vânzare ca atare, fapt pentru care acestea au fost recunoscute în evidenţele contabile ca „mărfuri" şi nu ca „deşeuri".

Ulterior punerii în liberă circulaţie a suporţilor metalici (echipamentelor de navă) societatea #### ###### S.R.L. a schimbat regimul economic al acestora, din „mărfuri" în „deşeuri de fier vechi nepregătit", deşi respectivele bunuri au fost livrate ca atare.

Referitor la împrejurările care au condus la reîncadrarea mărfurilor importate în categoria „deşeurilor de fier", se arată de către pârâtă că în #### explicativă din data de 07.06.2023 administratorul societăţii a declarat că începând cu anul 2008, #### ###### S.R.L. a coordonat sub supravegherea autorităţilor, transporturi de combustibil nuclear din ######## în #####, iar cei 8 suporţi metalici au reprezentat utilaje ce au aparţinut navei Baltiyskiy 202, aflată în tranzit în #### ###### Port Constanţa, fiind comandaţi de armatori pentru aşezarea containerelor în navă.

În iunie 2014 şi în noiembrie 2017 au fost efectuate voiaje iar nava Baltiyskiy 202 se întorcea în Portul Constanţa si debarca cei 8 suporţi în vederea folosirii ulterioare, manipularea şi depozitarea acestora la ######## ######### ####### S.A. fiind efectuată pe bază de comandă.

Întrucât au fost schimbate cerinţele tehnice pentru transportul deşeurilor, containerele utilizate au devenit necorespunzătoare, ca atare şi suporţii, iar #### ###### S.R.L. a agreat cu armatorii navei să preia cei 8 suporţi, să îi valorifice iar din suma obţinută să achite facturile restante şi sumele datorate către ######## ######### ####### S.A. pentru depozitarea acestora, fapt pentru care suporţii cu o greutate de 124 tone au fost facturaţi către #### ###### S.R.L. iar apoi au fost valorificaţi ca deşeuri de fier vechi, în cantitate de 107,34 to către cumpărătorul Tehnoinvest Steel & ##### S.R.L.; în baza constatărilor şi explicaţiilor furnizate de reprezentantul societăţii, organul de inspecţie a stabilit că, în condiţiile în care în data de 18.02.2022 societatea a importat mărfuri reprezentând „suporţi metalici - 8 buc", pe care le-a vândut în perioada imediat următoare - 08.03.2022 ca deşeuri, aceste mărfuri au fost încadrate în mod eronat în categoria deşeurilor, iar operaţiunile au fost încadrate greşit în categoria operaţiunilor supuse măsurilor de simplificare în loc de taxarea operaţiunilor cu cotă standard de T.V.A.

Pârâta arată că, pe cale de consecință rezultă faptul că reclamanta nu justifică schimbarea regimului economic al bunurilor importate, respectiv din categoria „mărfurilor", astfel cum le-a înregistrat în propriile evidenţe, în categoria „deşeurilor feroase" pentru a căror livrare se aplică măsurile de simplificare (taxare inversă) din punct de vedere al taxei pe valoarea adăugată, reglementate la art.331 alin.(2) lit.a) pct.1 din Legea nr.227/2015 privind Codul fiscal, cu modificările şi completările ulterioare.

Se concluzionează de către pârâtă că bunurile importate nu se încadrează în categoria „deşeurilor" pentru a căror livrare se aplică măsurile de simplificare din punct de vedere al T.V.A., situaţie în care organul de inspecţie a procedat în mod corect la restabilirea tratamentului fiscal al livrării prin taxarea acesteia cu cota standard de T.V.A. de 19%, rezultând o taxă pe valoarea adăugată colectată suplimentar în sumă de 37.293 lei.

Cu privire la T.V.A. stabilită suplimentar în sumă de 3.333 lei aferentă bazei de impozitare în sumă de 17.543 lei, reclamanta susţine că aceeaşi operaţiune economică este apreciată de o manieră contradictorie de către organul de inspecţie fiscală, în sensul că pe de o parte, se menţionează că bunurile livrate către Tehnoinvest trebuiau să fie „suporţi metalici -8 buc." iar pe de altă parte, că pentru respectiva livrare unitatea de măsură trebuie să fie kg (nu buc), stabilind un minus cantitativ de 16,66 tone suporţi, astfel că în ipoteza în care obiectul livrării îl constituie cele 8 buc. suporţi, nu există nicio justificare, nici logică şi nici legală, pentru a se considera că există un minus de gestiune. Or, din factura de achiziţie rezultă că preţul de 25.710,16 ####, echivalent 127.129 lei, este stabilit pentru 8 bucăţi suporţi metalici iar intrarea şi ieşirea în gestiune s-a făcut pe bucăţi şi nu pe kilograme.

Ce a constatat instanța

În cauza de faţă, prin Decizia de impunere nr. F-CT 362/20.06.2023 – f. 30 vol. I, în sarcina reclamantei s-au stabilit obligaţii fiscale principale în cuantum total de 40.626 lei reprezentând T.V.A., apreciindu-se de către organul fiscal că cei 8 suporţi metalici nu se încadrează în categoria deşeurilor pentru care pot fi aplicate măsurile de simplificare (taxare inversă) astfel încât reclamanta datorează T.V.A. aferentă vânzării bunurilor. Totodată, s-a reţinut că între cantitatea de bunuri importată şi cea vândută există o diferenţă de 16,66 tone pentru care societatea reclamantă nu a prezentat documente de valorificare, astfel încât, pentru această diferenţă s-a procedat la ajustarea T.V.A.

Împotriva deciziei de impunere reclamanta a formulat contestație administrativă (f. 35 vol. I) iar prin Decizia nr. ####/02.10.2023 (f. 14 vol. I) s-a dispus respingerea contestaţiei, reţinându-se, în esenţă faptul că a fost corect stabilită obligaţia de achitare a taxei pe valoare adăugată.

Din probele administrate rezultă că, în concret, începând cu anul 2008, reclamanta a coordonat transporturile de combustibil nuclear din ######## în #####, iar, în cadrul acestor operaţiuni, pentru aşezarea containerelor în nava Baltiyskiy 202, erau folosiţi cei 8 suporţi metalici. Începând cu data de 27.11.2017, cei 8 suporţi metalici au fost depozitaţi, în regim vamal suspensiv, în depozitul ######## ######### S.R.L. – Agigea Sud, conform permisului vamal nr. 998 – f. 120 vol. I, fără a mai fi utilizaţi.

Întrucât depozitarea bunurilor în discuţie a generat o serie de cheltuieli în sarcina armatorului navei Baltiyskiy 202, în scopul asigurării unei modalităţi de plată a acestor costuri, la data de 18.02.2022 reclamanta a importat cei 8 suporţi metalici valoarea totală a achiziţiei fiind de 25.710,16 euro.

La data de 23.02.2022 între reclamanta #### ###### S.R.L. şi Tehnoinvest Steeel&##### S.R.L. a fost încheiat contractul nr. 3349 având ca obiect, conform art. 2 din contract, achiziţionarea de către Tehnoinvest Steeel&##### S.R.L. a pieselor metalice şi/sau deşeuri, stabilindu-se că greutatea reală se va stabili prin cântărirea mărfurilor la predarea către cumpărător (f. 64 vol. I). Între aceleaşi părţi, la data de 07.03.2022, a fost încheiat actul adiţional nr. 1 la contractul de vânzare-cumpărarea nr. 2249/23.02.2022, prin intermediul căruia s-a stabilit că vânzătorul #### marine S.R.L. intenţionează să vândă, iar Tehnoinvest Steeel&##### S.R.L. intenţionează să cumpere ,,circa 12 tone deşeuri metalice” la preţul de 400 dolari SUA/tonă.

La data de 08.03.2022 a fost întocmită factura ##### ### ### ####### (f. 59 vol. I) aferentă vânzării de către reclamantă a unei cantităţi de 107,34 tone de deşeuri de fier vechi nepregătit, tranzacţie pentru care reclamanta a aplicat măsurile de simplificare, indicând în cuprinsul facturii fiscale faptul că se aplică ,,taxarea inversă”.

În opinia tribunalului, pentru operaţiunea analizată sunt aplicabile dispoziţiile art. 331 al. 1 din Codul fiscal referitoare la măsurile de simplificare şi taxare inversă întrucât cei 8 suporţi metalici puteau fi vânduţi de către reclamantă ca deşeuri.

Condiţia obligatorie pentru aplicarea taxării inverse este ca atât furnizorul, cât şi beneficiarul să fie înregistraţi în scopuri de TVA conform art. 316. Această condiţie este îndeplinită având în vedere faptul că atât reclamanta, cât şi Tehnoinvest Steeel&##### S.R.L. erau înregistraţi în scopuri de TVA.

Tribunalul apreciază că bunurile în discuţie ce au făcut obiectul tranzacţiilor efectuate de către reclamantă, pot fi încadrate în noţiunea de ,,deşeuri”, iar în privinţa acestora se pot aplica măsurile de simplificare, indiferent de împrejurarea că reclamanta le-a importat ca bunuri şi nu ca deşeuri şi indiferent de scopul pentru care le-a achiziţionat.

Reţine tribunalul că potrivit menţiunilor din procesul-verbal de casare nr. 3352/04.03.2022 (f. 69 vol. I) toţi cei 8 suporţi metalici, deşi au fost importaţi ca atare, la momentul importului nu mai puteau fi folosiţi întrucât ,,în conformitate cu noile reguli privind transportul deşeurilor nucleare, sunt necesare containere cu dimensiuni fizice mai mari decât cele folosite până în prezent, ceea ce presupune fabricarea altor suporţi specifici”, astfel încât reclamanta a procedat la valorificarea acestora în modalitatea vânzării ca deşeuri către Tehnoinvest Steeel&##### S.R.L..

Astfel, în mod cert cei 8 suporţi metalici nu mai puteau fi folosiţi conform destinaţiei acestora, fiind necesară valorificarea bunurilor într-o altă modalitate favoarea societăţii comerciale.

Contrar apărărilor pârâţilor, faptul ca au fost livrate către reclamantă ca mărfuri/suporţi metalici, nu atrage, în mod automat concluzia că aceste bunuri erau în stare bună de utilizare ori că întruneau caracteristicile tehnice şi de calitate pentru utilizarea lor conform destinaţiei constructive.

Reţine tribunalul că, într-adevăr, această tranzacţie de import a bunurilor în discuţie (8 suporţi metalici) a fost operată doar pentru acoperirea costurilor efectuate cu depozitarea acestora în perioada 26.11.2017-31.12.2021 în Portul Sud Constanţa în depozitul aparţinând ######## ######## ####### SA, aşa cum, de altfel, precizează chiar pârâta Direcţia Generală de Soluţionare a Contestaţiilor în cuprinsul deciziei nr. ####/02.10.2023 (pag. 8 a deciziei), însă acest aspect nu poate atrage concluzia că bunurile nu putea fi încadrare de către reclamantă în categoria deşeurilor şi vândute ca deşeuri în condiţiile art. 331 din Codul fiscal.

Prin urmare, se va constata că în mod corect bunurile au fost încadrate de către reclamantă în categoria deşeurilor, devenind astfel incidente dispoziţiile referitoare la măsurile de simplificare.

În privinţa diferenţei de greutate de la momentul importului faţă de cea de la momentul vânzării ca deşeuri, tribunalul va constatat că în cuprinsul documentelor întocmite la momentul descărcării, depozitării, dar şi importului s-a menţionat că cei 8 suporţi metalici au o greutate totală de 124 tone.

Tribunalul apreciază însă că această greutate este pur declarativă, întrucât la dosar nu există niciun înscris care să ateste faptul că, la momentul depozitării, cei 8 suporţi au fost cântăriți. De altfel, nici la momentul importului, bunurile în discuţie nu au fost cântărite, ci doar după acest moment, respectiv la data de 04.03.2022, s-a procedat la cântărirea efectivă şi individuală a fiecăruia dintre cei 8 suporţi, fiind întocmite tichetele de cântar.

Totodată, tribunalul va constata că cei 8 suporţi metalici au fost vânduţi integral către Tehnoinvest Steeel&##### S.R.L., astfel cum au fost importaţi de către reclamantă, iar diferenţa de greutate din actul de import faţă de cea indicată în actul de vânzare nu poate atrage sancţionarea reclamantei, cât timp nu există niciun indiciu că bunurile nu au fost vândute exact în modalitatea în care au fost importate, cu atât mai mult cu cât, aşa cum s-a menţionat, bunurile nu au fost cântărite la momentul importului pentru a se stabili greutatea reală, ci a fost preluată greutatea menţionată în documentul de descărcare întocmit în anul 2017, această diferenţă de greutate putând fi determinată chiar şi de o degradare a bunurilor ca urmare a depozitării îndelungate a acestora.

Precizează tribunalul că în privinţa diferenţei de greutate nu s-a invocat şi nici nu s-a depus de către pârâţi nicio dovadă a faptului că s-a produs o vânzare parţială pentru a se putea reţine în sarcina reclamantei lipsa unei dovezi referitoare la diferenţa de 16,66 tone indicată în documentul de import faţă de cea din factura de vânzare.

Despre Nord Marine SRL

Conform termene.ro, platformă consultată marți, 4 martie 2025, Nord Marine SRL a fost înființată în anul 2004, are sediul social pe strada Mihai Viteazu nr. 43A din Constanța și are ca obiect de activitate „alte activități anexe transportului pe apă”.

În anul 2023, Nord Marine SRL a avut o pierdere de peste 90.000 lei, o cifră de afaceri de peste 6,4 milioane lei, datorii de peste 1,6 milioane lei și nouă angajați.

Asociații firmei sunt Kaikamdjozov Emil Dimitrov, Marinescu Lale și Bon Marine Union LTD din Bulgaria.

Administratorul este Marinescu Laurențiu Alin.

Potrivit termene.ro, firma nu are contracte publice încheiate.

Sursă text: rejust și Portal Just

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

De asemenea, pentru redactarea acesui articol au fost folosite și infromații de pe termene.ro.

Citește și:

Nord Marine SRL cere insolvența GSP Offshore SRL, administrată de Gabriel Valentin Comănescu!

Urmareste-ne pe Grupul de Whatsapp

Comentarii