Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Camera de Conturi Raport privind finanțele publice locale pentru 2022 la nivelul județului Constanța. Deficiențe și recomandări (DOCUMENT)

Camera de Conturi: Raport privind finanțele publice locale pentru 2022 la nivelul județului Constanța. Deficiențe

03 Oct, 2024 17:00

ZIUA de Constanta

1237

Marime text

1237

Marime text

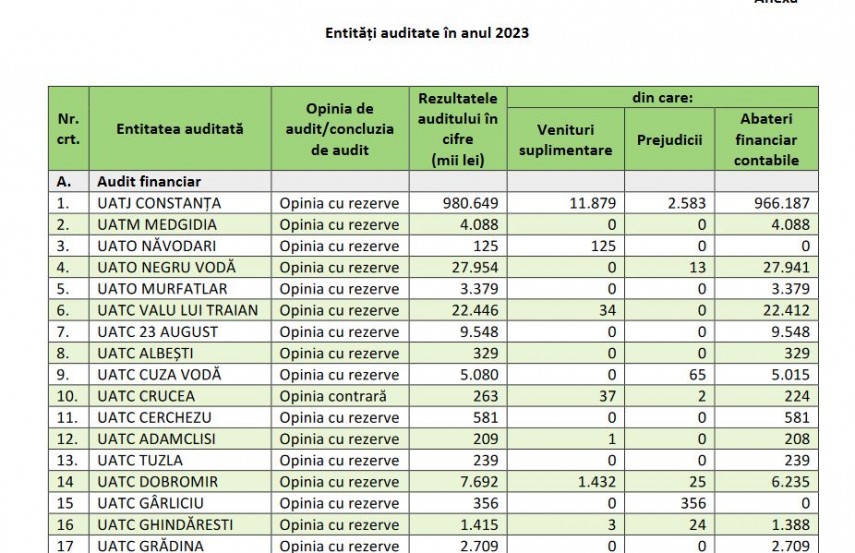

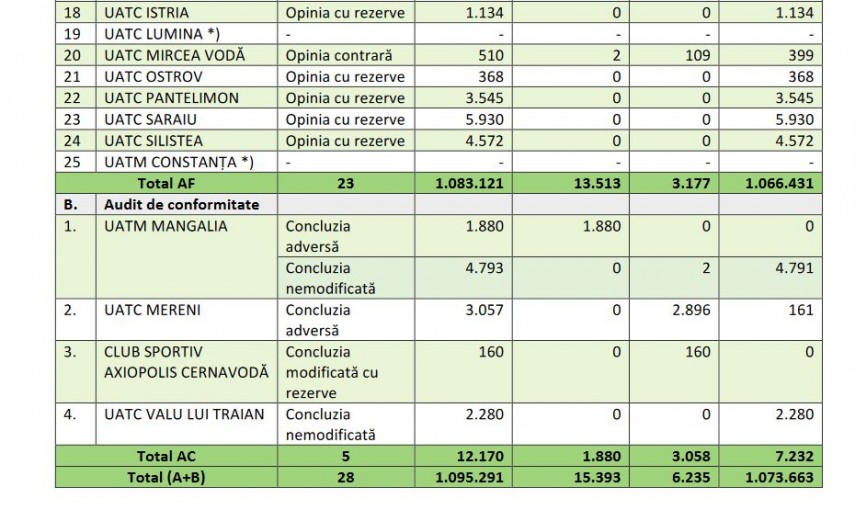

- În programul de activitate al Camerei de Conturi Constanța pentru anul 2023, aprobat de Plenul Curții de Conturi a României, aferent domeniului finanțelor publice locale au fost planificate un număr de 25 de misiuni de audit financiar la ordonatorii principali de credite ai bugetelor locale ale unităților administrativ-teritoriale din județul Constanţa (1 UAT județ, 2 UAT-uri municipii, 3 UAT-uri orașe, 19 UAT-uri comune), fiind incluse în eșantionare și un număr de 29 entități din subordinea entităților auditate (spitale, unități școlare, cluburi sportive, servicii publice, instituții de cultură)

- Raportul de audit poate fi consultat integral în secțiunea „documente” și pe pagina de internet a Curții de Conturi

INTRO:

Camera de Conturi Constanța a exercitat, în anul 2023, controlul privind execuția bugetară pe anul 2022, asupra modului de formare, de administrare și de întrebuințare a resurselor financiare ale statului și ale sectorului public, în conformitate cu Programul de activitate, aprobat de Plenul Curţii de Conturi.

În programul de activitate al Camerei de Conturi Constanța pentru anul 2023, aprobat de Plenul Curții de Conturi a României, aferent domeniului finanțelor publice locale au fost planificate un număr de 25 de misiuni de audit financiar la ordonatorii principali de credite ai bugetelor locale ale unităților administrativ-teritoriale din județul Constanţa (1 UAT județ, 2 UAT-uri municipii, 3 UAT-uri orașe, 19 UAT-uri comune), fiind incluse în eșantionare și un număr de 29 entități din subordinea entităților auditate (spitale, unități școlare, cluburi sportive, servicii publice, instituții de cultură).

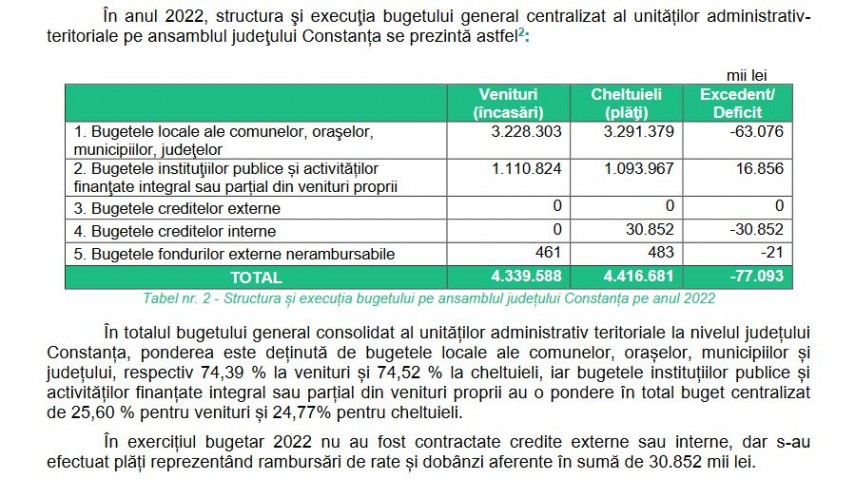

Structura și execuția bugetului pe ansamblul județului Constanța pe anul 2022

În totalul bugetului general consolidat al unităților administrativ teritoriale la nivelul județului Constanța, ponderea este deținută de bugetele locale ale comunelor, orașelor, municipiilor și județului, respectiv 74,39 % la venituri și 74,52 % la cheltuieli, iar bugetele instituțiilor publice și activităților finanțate integral sau parțial din venituri proprii au o pondere în total buget centralizat de 25,60 % pentru venituri și 24,77% pentru cheltuieli.

În exercițiul bugetar 2022 nu au fost contractate credite externe sau interne, dar s-au efectuat plăți reprezentând rambursări de rate și dobânzi aferente în sumă de 30.852 mii lei.

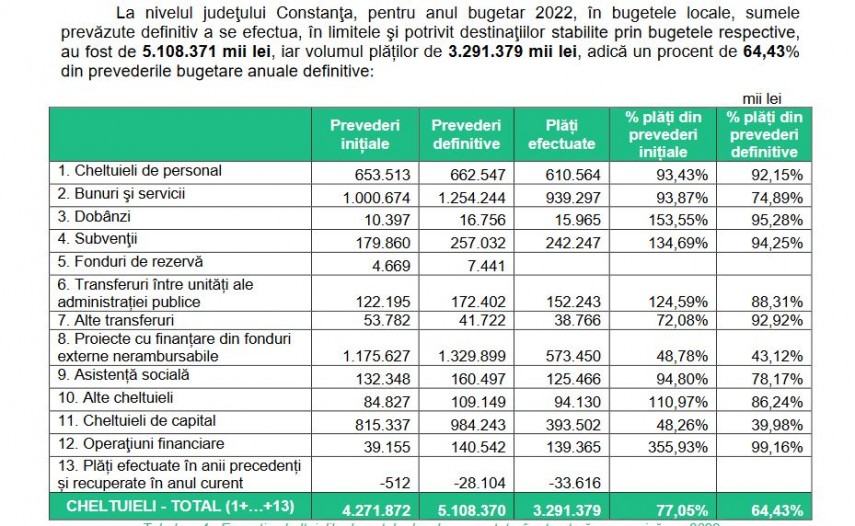

Cheltuielile bugetare s-au ridicat la un total de 4.416,7 milioane lei, ceea ce reprezintă 101,77% din venitul centralizat al judeţul Constanţa.

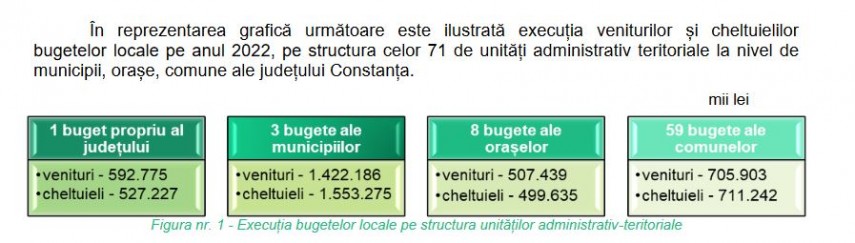

În reprezentarea grafică, vezi secțiunea „documente" este ilustrată execuția veniturilor și cheltuielilor bugetelor locale pe anul 2022, pe structura celor 71 de unități administrativ teritoriale la nivel de municipii, orașe, comune ale județului Constanța.

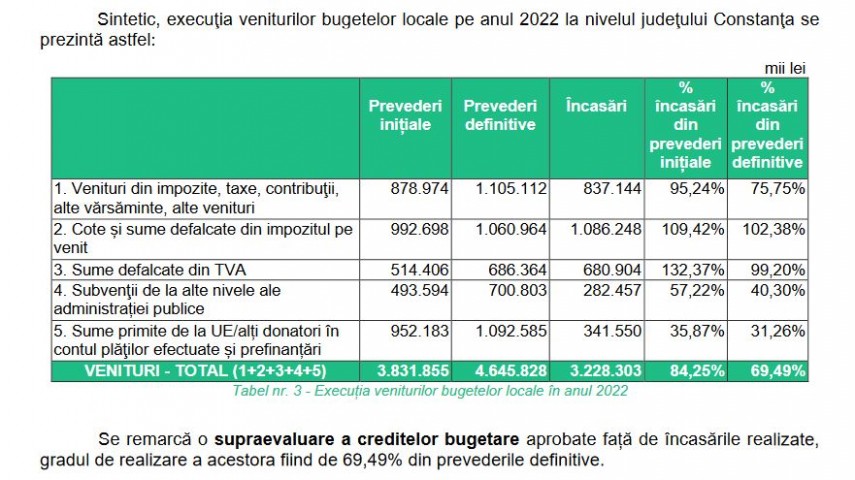

Potrivit datelor transmise de Agenţia Naţională de Administrare Fiscală - Activitatea de Trezorerie şi Contabilitate Publică a Judeţului Constanţa, în anul 2022, la venituri, prevederile bugetare anuale definitive ale bugetelor locale, au însumat o valoare de 4.645.828 mii lei, în timp ce încasările realizate au fost în sumă de 3.228.303 mii lei, ceea ce reprezintă un procent de 69,49% din prevederile bugetare anuale definitive.

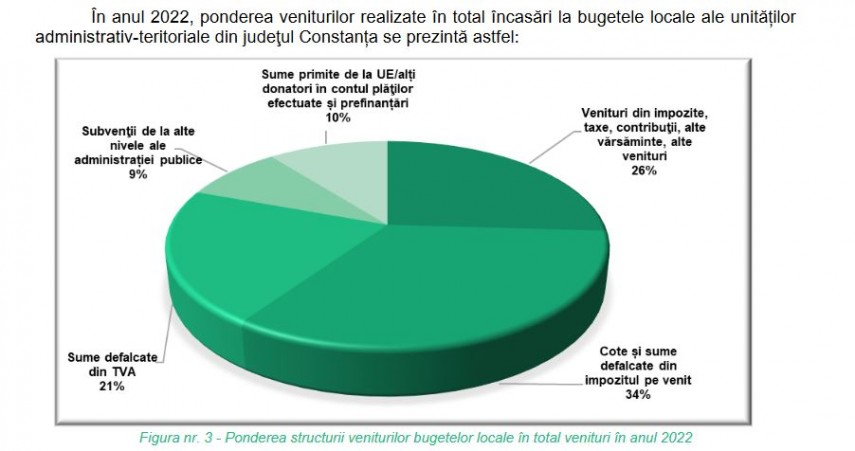

Execuția veniturilor bugetelor locale în anul 2022

Se remarcă o supraevaluare a creditelor bugetare aprobate față de încasările realizate, gradul de realizare a acestora fiind de 69,49% din prevederile definitive.

Evoluții sub așteptările inițiale au fost înregistrate la nivelul veniturilor din impozite, taxe, contribuţii, alte vărsăminte, alte venituri, precum și la nivelul sumelor primite de la UE/alți donatori în contul plăţilor efectuate și prefinanțări.

În structura veniturilor fiscale au fost înregistrate creșteri semnificative comparativ cu prevederile inițiale la nivelul încasărilor din: cote și sume defalcate din impozitul pe venit și sume defalcate din TVA.

România are un nivel foarte scăzut al veniturilor bugetare și al veniturilor fiscale raportate la PIB, clasându-se pe penultimul loc din UE și în anul 2022, similar anilor 2016-2021.

În această situație se află și veniturile bugetare și fiscale ale unităților administrativ teritoriale din județul Constanța.

Din analiză, rezultă astfel că 60% din veniturile totale încasate reprezintă venituri proprii ale administraţiei publice locale, iar 40% reprezintă sumele defalcate din taxa pe valoarea adăugată, subvenţii primite de la bugetul de stat și din alte surse.

Execuția cheltuielilor bugetelor locale prezentate în structură economică, în 2022

Se remarcă subevaluări ale necesarului de credite bugetare inițiale, subevaluări ce au condus, ulterior, la o serie de rectificări bugetare sau recurgerea la resurse externe.

În anul 2022, cuantumul plăților a fost mai scăzut decât cel planificat prin bugetele adoptate cu aproximativ 36 puncte procentuale.

Structura cheltuielilor bugetelor locale în anul 2022

În conformitate cu prevederile legii privind finanţele publice locale, cu modificările şi completările ulterioare, veniturile bugetelor instituțiilor publice și activităților finanțate integral sau parțial din venituri proprii se constituie din prestări de servicii, chirii, manifestări culturale şi sportive, concursuri artistice, publicaţii, prestaţii editoriale, studii, proiecte, valorificări de produse din activităţi proprii sau anexe şi altele.

Potrivit datelor transmise de Agenţia Naţională de Administrare Fiscală - Activitatea de Trezorerie şi Contabilitate Publică a Judeţului Constanţa, εn anul 2022, la venituri, prevederile bugetare anuale definitive ale bugetelor instituțiilor publice și activităților finanțate integral sau parțial din venituri proprii, au însumat o valoare de 1.274.360 mii lei, în timp ce încasările realizate au fost εn sumă de 1.110.824 mii lei, ceea ce reprezintă un procent de 87,17% din prevederile bugetare anuale definitive.

Execuția veniturilor bugetelor instituțiilor publice și activităților finanțate integral sau parțial din venituri propria în anul 2022

Se remarcă o supraevaluare a creditelor bugetare aprobate față de încasările realizate,gradul de realizare a acestora fiind de 87,17% din prevederile definitive.

La nivelul judeţului Constanţa, pentru anul bugetar 2022, în bugetele instituțiilor publice și activităților finanțate integral sau parțial din venituri proprii, sumele prevăzute definitiv a se efectua, în limitele şi potrivit destinaţiilor stabilite prin bugetele respective, au fost de 1.306.742 mii lei, iar volumul plăților de 1.093.967 mii lei, adică un procent de 83,72% din prevederile bugetare anuale definitive.

Și la acest capitol, se remarcă subevaluări ale necesarului de credite bugetare inițiale, subevaluări ce au condus, ulterior, la o serie de rectificări bugetare sau recurgerea la resurse externe.

În anul 2022, cuantumul plăților a fost mai scăzut decât cel planificat prin bugetele adoptate cu aproximativ 17 puncte procentuale.

La nivelul judeţului Constanţa, pentru anul bugetar 2022, în bugetele creditelor interne/creditelor externe, sumele prevăzute definitiv a se efectua, εn limitele şi potrivit destinaţiilor stabilite prin bugetele respective, au fost de 43.398 mii lei, iar volumul plăților de 30.852 mii lei, adică un procent de 71,09% din prevederile bugetare anuale definitive.

Opinii emise

Acțiunile efectuate în anul 2023 de către Camera de Conturi Constanța, la nivelul entităților administrației publice locale, precum și modul de valorificare a actelor sunt prezentate în mod sintetic astfel:

1. Număr acțiuni desfășurate - 25

2. Certificate de conformitate 0

3. Rapoarte de audit financiar 23

4. Scrisori de recomandare 23

5. Recomandări formulate prin scrisori 108

.JPG)

Situația acțiunilor, actelor de audit și de valorificare a constatărilor realizate, în 2023

Cu ocazia efectuării misiunilor de audit financiar, conform art. 25 din Regulamentul privind activitatea de audit public extern, au fost întocmite 23 rapoarte de audit financiar, împreună cu scrisorile către management, care au cuprins un număr de 108 recomandări formulate de către auditorii publici externi.

În rapoartele de audit financiar au fost exprimate 23 opinii de audit din care, 21 opinii cu rezerve și 2 opinii contrare. Nu au fost exprimate opinii de audit nemodificate, nefiind astfel emise certificate de conformitate, urmare faptului că situațiile financiare auditate nu au fost elaborate și prezentate în concordanță cu legile și reglementările în vigoare și nu oferă o imagine reală și fidelă sub toate aspectele semnificative, iar fondurile publice nu au fost utilizate integral în conformitate cu reglementările legale.

La nivelul Camerei de Conturi Constanța au fost desfășurate un număr de 5 acțiuni de audit de conformitate, după cum urmează:

- Referitor la misiunile de audit efectuate la UATM Mangalia și la UATC Mereni, cu tema „Verificări cu privire la aspecte legate de gestionarea elementelor patrimoniale ale entității”, urmare abaterilor de la legalitate și regularitate constatate au fost sesizate organele de urmărire penală, cu aprobarea Plenului Curții de Conturi a României.

- Referitor la misiunea de audit efectuată la Club Sportiv Axiopolis Cernavodă, ordonator terțiar de credite aflat în subordinea UATO Cernavodă, cu tema „Verificări cu privire la aspecte legate de gestionarea elementelor patrimoniale ale entității, pentru perioada 2021 – 2022”, obiectivele specifice au vizat aspecte sesizate prin petiții.

Abateri de la legalitate și regularitate

▪ organizarea necorespunzătoare a structurii organizatorice, a controlului intern și a sistemului de control intern managerial la nivelul entității;

▪ încheierea nelegală cu personalul auxiliar (în principal îngrijitori) a unor contracte de activitate sportivă și nu contracte individuale de muncă, nerespectând prevederile legale în vigoare;

▪ deficiențe privind derularea procesului bugetar al anului curent, nefiind respectate regulile de elaborare și aprobare a proiectelor, programelor, bugetului de venituri și cheltuieli și rectificărilor acestuia;

▪ nesupunerea aprobării la nivelul ordonatorului principal de credite a unor virări decredite bugetare, de la un articol bugetar la altul al clasificației bugetare;

▪ nerespectarea prevederilor legale referitoare la obținerea autorizației de construire în cazul unor lucrări executate;

▪ nerealizarea recepției la terminarea lucrărilor de către o comisie de recepție legal constituită, în cazul lucrărilor de reparații efectuate în anul curent;

▪ nerespectarea prevederilor legale privind exercitarea controlului financiar preventive în cadrul compartimentelor de specialitate, de o persoană desemnată εn acest sens de conducătorul entității, cu consecințe asupra prejudicierii bugetului entității, prin încheierea unui contract de prestări servicii cu o societate cu răspundere limitată.

Referitor la misiunea de audit efectuată la UATM Mangalia, acțiunea a avut ca obiectiv general „Controlul legalității contractării sau garantării, precum și utilizării și rambursării finanțărilor rambursabile la nivelul entității, εn perioada 2021 – 2022”.

Urmare verificărilor efectuate au rezultat următoarele abateri de la legalitate și regularitate:

▪ raportarea eronată a unor date și informații cu privire la datoria publică locală, nerespectând prevederile OMFP nr. 1059/2008;

▪ nereflectarea în conturile de active fixe amortizabile aferente situațiilor financiare consolidate ale UAT, a aparaturii și echipamentelor medicale achiziționate pentru o unitate sanitară, în baza unui Contract de leasing financiar și transferate acesteia în baza HCL;

▪ neurmărirea gradului de realizare a investițiilor cu cofinanțare din fonduri rambursabile, respectiv neefectuarea redistribuirii sumelor neutilizate în cadrul unui proiect cu finanțare europeană, pe celelalte destinații aferente contractului de împrumut, în condiții de eficiență;

▪ deficiențe cu privire la estimarea valorii unor achiziții de lucrări, cu consecințe în nerespectarea principiului economicității în cheltuirea fondurilor publice;

▪ neurmărirea scadențarelor privind dobânzile aferente contractelor de credit, cu consecințe în majorarea nejustificată a cheltuielilor cu dobânzile.

De asemenea, la nivelul Camerei de Conturi Constanța s-au efectuat în cursul anului 2023 acțiuni de documentare, care au avut ca scop obținerea mai multor informații și clarificarea unor aspecte în domenii de interes general pentru locuitorii din Județul Constanța.

Rezultatele auditului în cifre

Rezultatele activității desfășurate de către Camera de Conturi Constanța, urmare misiunilor de audit financiar și de conformitate, la entitățile finanțate din bugetele locale ale județului Constanța sau aflate în subordonarea unităților administrativ-teritoriale, sunt consemnate în rapoartele de audit εntocmite de către auditorii publici externi, care cuprind constatări privind abaterile de la legalitate și regularitate financiar-contabile sau fiscale, abateri care au determinat producerea unor prejudicii, precum și cazurile de nerespectare a principiilor de economicitate, eficiență și eficacitate în utilizarea fondurilor publice și în administrarea patrimoniului public și privat al unităților administrativ-teritoriale.

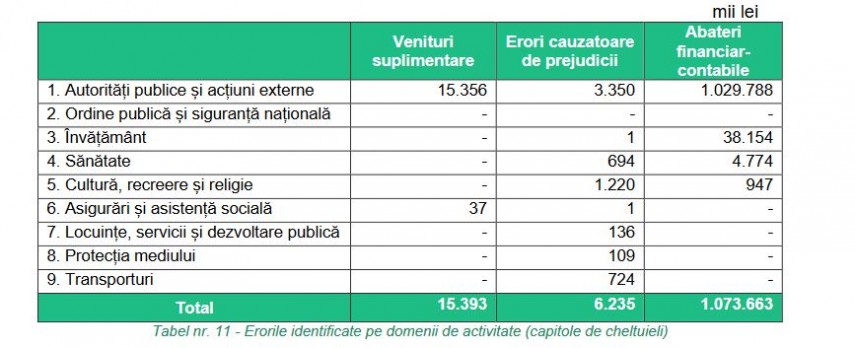

Venituri suplimentare

Veniturile suplimentare cuvenite bugetelor locale au fost în sumă de 15.393 mii lei, aferente abaterilor constatate εn legătură cu modul deficitar de aplicare a prevederilor legale în vederea stabilirii, înregistrării, urmăririi și încasării veniturilor cuvenite bugetului local al unităților administrativ-teritoriale, fiind determinate în principal de:

▪ neurmărirea încasării veniturilor din vărsăminte din profitul net în baza O.G. nr. 64/2001 în sumă totală de 11.879 mii lei, în condițiile în care Regia Autonomă Județeană de Drumuri și Poduri Constanța nu a procedat la declararea și plata unor venituri în perioada 2019 – 2020 (UATJ Constanța), vezi „documente”;

▪ diminuarea nejustificată a creanțelor fiscale în sumă totală de 1.428 mii lei, concomitent cu neîncasarea veniturilor aferente, prin neînregistrarea în contabilitate în contul 464 – ”Creanțe ale bugetului local” a tuturor creanțelor din evidența fiscală, efectuarea de suprasolviri și scăderi de debite fără document justificativ, respective neînregistrarea în evidența fiscală și contabilă a amenzilor contravenționale transmise de Direcția Silvică Constanța în anul 2021 (UATC Dobromir);

▪ nerealizarea veniturilor în sumă totală de 63 mii lei, din impozitul pe clădirile nou edificate a căror autorizație de construire a expirat și pentru care, fie s-au finalizat lucrările de construcție, fie acestea εntrunesc elementele constitutive ale unei clădiri(UATO Năvodari – 32 mii lei, UATC Valu lui Traian – 31 mii lei);

▪ nestabilirea și neîncasarea veniturilor din penalități în sumă de 80 mii lei, calculate pentru neîncasarea taxelor aferente obținerii autorizației de construire în cuantumul prevăzut de lege (UATO Năvodari);

▪ nerealizarea unor venituri εn sumă de 3 mii lei, urmare regularizării necorespunzătoare a taxei pentru autorizațiile de construire cu scop rezidențial la persoanele fizice, pentru lucrări recepționate în anul curent (UATC Valu lui Traian);

▪ nerealizarea veniturilor din taxa pentru reclamă si publicitate în perioada 2019 – 2023, în sumă de 13 mii lei (UATO Năvodari);

▪ nerealizarea veniturilor în sumă de 3 mii lei, reprezentând chirie și taxă pe teren aferente unui contract de închiriere pășune, respectiv taxă pentru eliberarea autorizației/avizului de funcționare în cazul unor agenți economici care au desfășurat activitate comercială pe raza localității (UATC Ghindărești);

▪ nerecuperarea creanțelor εn sumă de 37 mii lei, aferente contribuției lunare de întreținere și/sau costului mediu lunar, datorate de persoanele instituționalizate și/sau de susținătorii legali ai acestora, în cadrul unui centru de îngrijire persoane vârstnice finanțat de la bugetul local (UATC Crucea);

▪ neîntreprinderea de măsuri pentru εncasarea amenzilor contravenționale silvice aplicate de agenții constatatori din cadrul Direcției Silvice Constanța, cu implicații asupra nerealizării veniturilor bugetului local în sumă de 2 mii lei (UATC Mircea Vodă)

▪ neintabularea și neînscrierea la cartea funciară a Pășunii comunale, cu consecințe asupra nerealizării veniturilor din închirieri în sumă de 4 mii lei, urmare neîncheierii de contracte de εnchiriere pentru o suprafață de pășune de 12 ha (UATC Dobromir);

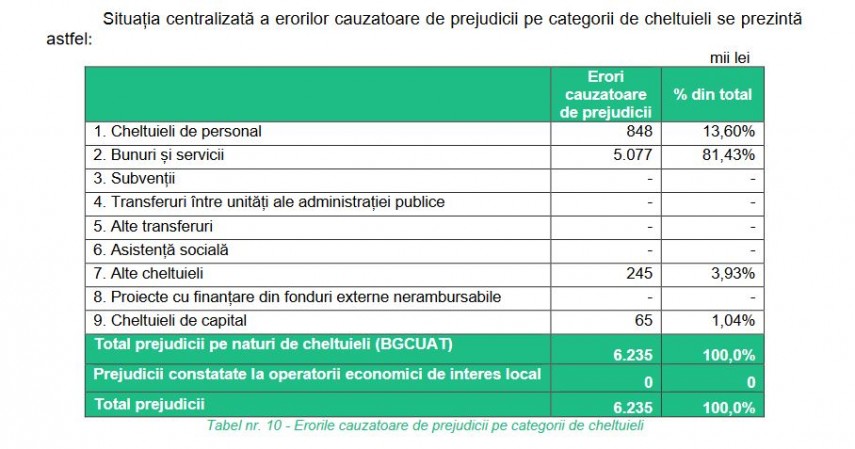

Erori cauzatoare de prejudicii

Prejudiciile aduse bugetelor locale au fost în cuantum estimat de 6.235 mii lei, fiind cauzate în principal de:

▪ încheierea de către Complexul Muzeal de Științe ale Naturii (CMSN) Constanța a unei asocieri fără personalitate juridică, în baza unui contract de colaborare prin care se prevede distribuirea către o societate comercială, în calitate de asociat, a unei cote de 40% din totalul veniturilor fără TVA ale Delfinariului, fără a transfera și cheltuielile aferente asocierii, fără fundamentarea cotelor de participare, respective fără aprobarea Consiliului de Administrație al CMSN Constanța și al Consiliului Județean Constanța, cu consecința efectuării de plăți nelegale și prejudicierii bugetului CMSN cu suma totală de 1.060 mii lei, aferent perioadei iunie 2022 – mai 2023 (UATJ Constanța);

▪ urmare a derulării deficitare a Contractului de prestări servicii având drept obiect deszăpezirea și combaterea lunecușului pentru iarna 2021 -2022, încheiat de Consiliul Județean Constanța cu Regia Autonomă Județeană de Drumuri și Poduri Constanța, s-a constatat plata nelegală εn sumă de 724 mii lei, reprezentând ore de așteptare pentru utilaje „la cerere” pentru care normativul privind prevenirea și combaterea εnzăpezirii pe drumurile publice nu prevede obligativitatea, iar Caietul de sarcini interzice în mod expres decontarea, respectiv cheltuieli cu autoturisme (mașini însoțire) neprevăzute în normative (UATJ Constanța);

▪ angajarea și plata unor cheltuieli cu reparații la imobilul din cadrul secției externe a Spitalului Clinic Județean de Urgență Constanța - SOTRM Eforie Sud, din bugetul Consiliului Județean Constanța, în perioada 2022-2023, pentru deficiențe intervenite în perioada de garanție, la lucrările efectuate în cadrul unui proiect cu finanțare din fonduri externe nerambursabile, fără ca Antreprenorul să remedieze aceste deficiențe, cu consecințe asupra prejudicierii bugetului UATJ cu suma de 694 mii lei (UATJ Constanța);

▪ neurmărirea în vederea recuperării a penalităților de întârziere, calculate urmare derulării deficitare a unui contract de prestări servicii și plătite din bugetul entității în baza unei sentințe judecătorești definitive, cu consecințe asupra prejudicierii bugetului cu suma de 105 mii lei (UATJ Constanța);

▪ neurmărirea derulării contractului de delegare a serviciului de salubrizare la nivelul entității, cu consecințe εn efectuarea de plăți nelegale precum și prejudicierea bugetului comunei, în perioada 2020 – ianuarie 2023, în sumă totală de 400 mii lei (din care 109 mii lei aferent anului 2022), reprezentând: contribuție pentru economia circulară în cuantum de 80 lei/tonă aplicată la întreaga cantitate de deșeuri municipale colectată de la populația Comunei, respectiv facturare servicii de colectare separată, transport separat și tratare deșeuri municipale reciclabile care nu au fost prestate (UATC Mircea Vodă);

▪ stabilirea și acordarea eronată a salariilor personalului contractual și funcționarilor publici, în perioada 2019 – 2023, prin aplicarea coeficienților aprobați prin HCL (care stau la baza determinării salariilor de bază aferente gradației 0) raportat la salariul de bază minim brut pe țară garantat εn plată pentru studii superioare, precum și cu depășirea indemnizației viceprimarului, cu consecințe în prejudicierea bugetului local cu suma totală de 285 mii lei (UATC Gârliciu);

▪ acordarea nelegală a unui εmprumut εn sumă de 71 mii lei, fără dobândă pe termen de 1 an, în baza HCL nr. 9/28.02.2020, către Serviciul Public de Alimentare cu Apă al comunei și care nu a fost rambursat integral, nerespectΓnd prevederile art. 72 din Legea nr. 273/2006 precum și art. 35 din Legea 241/2006, εn sensul asigurării finanțării funcționarii serviciului pe principiul continuității activității, din prețurile aferente serviciilor prestate, pe baza unor tarife fundamentate temeinic, care să includă toate elementele de cost aferente funcționarii serviciului (UATC Gârliciu);

▪ plata unor ajustări de prețuri ajustate nelegal în sumă de 65 mii lei, în cazul unui contract de execuție lucrări, atât pentru cheltuieli materiale, cât și pentru alte categorii de cheltuieli, contrar prevederilor O.G. nr. 15/2021 (UATC Cuza Vodă);

▪ încheierea și derularea unor contracte de consultanță mediu fără ca serviciile contractate să fie la nivelul celor prevăzute în clauzele contractuale și fără prevedere bugetară cu această destinație, fiind angajate și efectuate cheltuieli nelegale ce au prejudiciat bugetul local cu suma de 25 mii lei (UATC Dobromir);

▪ majorarea nelegală a indemnizației lunare acordate funcțiilor de demnitate publică remunerate, în perioada ianuarie – octombrie 2022, prin raportarea la salariului minim garantat în plată pentru anul 2020 și nu la cel aferent anului 2019, precum și acordarea salariilor de bază în cazul a 3 funcționari publici, cu depășirea indemnizației legale cuvenite viceprimarului, fiind prejudiciat bugetul instituției cu suma de 24 mii lei (UATC Ghindărești);

▪ acordarea eronată a majorării salariului de baza pentru activitatea prestată în cadrul echipelor de implementare a proiectelor cu finanțare externă, în sumă fixă, precum și cu depășirea indemnizației viceprimarului, cu consecințe în prejudicierea bugetului instituției cu suma de 13 mii lei (UATO Negru Vodă);

▪ decontarea nelegală a unor instruiri privind sănătatea și securitatea în muncă (SSM) și pentru situații de urgență (SU) pentru asistenții personali, angajați ca și personal contractual, dar care, conform atribuțiilor legale, nu își desfășurau activitatea la sediul entității (UATC Crucea);

▪ încheierea nelegală cu personalul auxiliar (în principal îngrijitori) a unor contracte de activitate sportivă și nu contracte individuale de muncă, cu consecințe în prejudicierea bugetului asigurărilor sociale și de sănătate, cu suma de 142 mii lei (Club Sportiv Axiopolis Cernavodă);

▪ nerespectarea prevederilor legale privind exercitarea controlului financiar preventive în cadrul compartimentului de specialitate, de o persoană desemnată în acest sens de conducătorul entității, cu consecințe în prejudicierea bugetului entității cu suma de 18 mii lei, prin încheierea unui contract de prestări servicii cu o societate cu răspundere limitată (Club Sportiv Axiopolis Cernavodă).

Alte deficiențe identificate

▪ neurmărirea εncasării penalităților de întârziere, stabilite în sarcina antreprenorilor în cazul unor proiecte cu finanțare europeană și înregistrate în evidența contabilă a entității, cu consecințe asupra diminuării veniturilor în cazul intervenției prescripției (UATJ Constanța);

▪ neidentificarea pe roluri fiscale a unor contribuabili și neîncasarea la bugetul local a creanțelor provenite din amenzi (UATM Medgidia);

▪ neîntreprinderea tuturor măsurilor de executare silită a creanțelor bugetului local, prin compartimentul de specialitate, existând riscul prescrierii sumelor (UATO Năvodari, UATC Tuzla, UATC Adamclisi, UATC Cerchezu, UATC Siliștea);

▪ neurmărirea gradului de realizare a investițiilor cu cofinanțare din fonduri rambursabile, respectiv neefectuarea redistribuirii sumelor neutilizate în cadrul unui proiect cu finanțare europeană, pe celelalte destinații aferente contractului de împrumut, în scopul utilizării eficiente a fondurilor publice și justificării dobânzilor până la finalizarea convenției de împrumut (UATM Mangalia);

▪ nefundamentarea tarifelor practicate de Complexul Muzeal de Științe ale Naturii Constanța și supuse aprobării Consiliului Județean (UATJ Constanța);

▪ angajarea de cheltuieli cu serviciile de pază și servicii monitorizare, în condițiile în care obiectivele la care se asigura paza și monitorizarea, precum și numărul de posturi cuprinse în anexele la contract nu sunt stabilite printr-un plan de pază întocmit și aprobat conform prevederilor legale (UATJ Constanța);

▪ nestabilirea gestiunilor, a gestionarilor și a garanțiilor gestionare ale UAT și ale entităților aflate εn subordonare/coordonare (UATC Gârliciu);

▪ nerealizarea recepției la terminarea lucrărilor de către o comisie de recepție legal constituită, εn cazul lucrărilor de reparații efectuate în anul curent (Club Sportiv Axiopolis Cernavodă).

Alte modalități de valorificare a constatărilor auditului

În perioada analizată, au fost aplicate sancțiuni contravenționale la 2 unități administrative teritoriale în sumă totală de 8.000 lei, urmare a încălcării prevederilor Legii nr. 98/2016 privind achizițiile publice, respectiv a O.G. nr. 81/2003 privind reevaluarea și amortizarea activelor fixe aflate în patrimoniul instituțiilor publice, coroborat cu prevederile O.G. nr. 2/2001 privind regimul juridic al contravențiilor, cu modificările și completările ulterioare.

Nu au fost constatate alte cazuri de încălcare a obligațiilor prevăzute la art. 5 alin. (2) și de aplicare a penalităților prevăzute la art. 62 și art. 63 din Legea nr. 94/1992, republicată, cu modificările ulterioare, privind organizarea și funcționarea Curții de Conturi.

În raport se reiterează faptul că urmare misiunilor de audit de conformitate efectuate la U.A.T.M. Mangalia și U.A.T.C. Mereni cu tema „Verificări cu privire la aspecte legate de gestionarea elementelor patrimoniale ale entității”, au fost constatate abateri de la legalitate și regularitate pentru care au fost sesizate organele de urmărire penală, cu aprobarea Plenului Curții de Conturi a României.

Raportul de audit este publicat pe pagina de internet a Curții de Conturi și poate fi consultat integral și în secțiunea „documente".

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Curtea de Conturi Constanța face audit la societate abia anul acesta! Consilierul județean Semiran Abdurefi a avertizat încă din 2023 asupra stării Golderm Mangalia și cerea demisia lui Doru Colgiu, pus sub control judiciar (DOCUMENTE)

Urmareste-ne pe Grupul de Whatsapp

Comentarii