Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Casa Județeană de Pensii Constanța, proces cu AJFP și Ministerul Finanțelor la Curtea de Apel. Ce sumă se află la mijloc

Casa Județeană de Pensii Constanța, proces cu AJFP și Ministerul Finanțelor la Curtea de Apel. Ce sumă se

13 Jan, 2025 17:00

ZIUA de Constanta

1073

Marime text

1073

Marime text

- În cererea depusă la Tribunalul Constanța, Casa Județeană de Pensii a arătat că organul fiscal îi impută suma de 2.310 lei cu titlul de obligații fiscale restante

Casa Județeană de Pensii Constanța a demarat un proces împotriva pârâților Ministerul Finanțelor – Agenția Națională de Administrare Fiscală – Direcția Generală Regională a Finanțelor Publice Galați – Administrația Județeană a Finanțelor Publice Constanța și Ministerul Finanațelor – Direcția de Soluționare a Contestațiilor la Tribunalul Constanța, iar acum dosarul aflat pe stadiul de recurs este în atenția Curții de Apel Constanța.

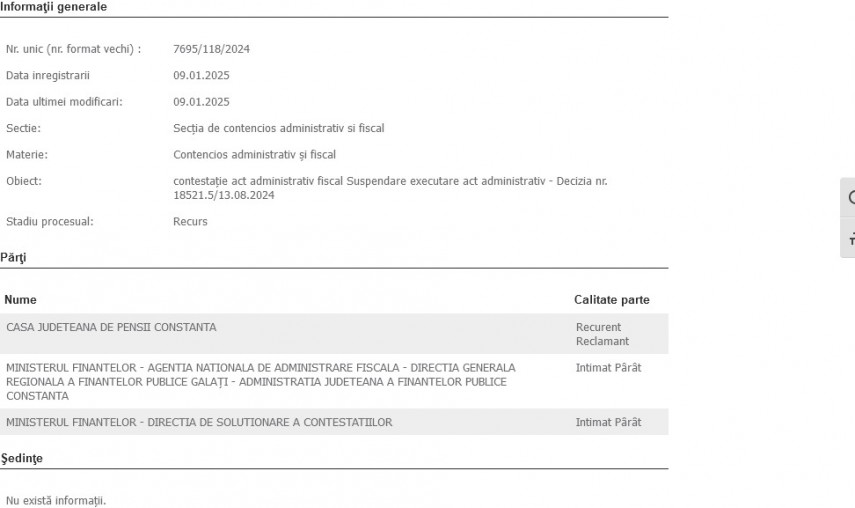

Dosarul 7695/118/2024 are ca obiect „contestaţie act administrativ fiscal SUSPENDARE EXECUTARE ACT ADM./DEC.NR.18521.5/13.08.2024”, a fost înregistrat la Tribunal pe 14 octombrie 2024 și soluționat la termenul din 6 decembrie 2024.

Iată care a fost soluția dată de judecători:

„Soluția pe scurt: Admite excepţia lipsei calităţii procesuale pasive a pârâtului Ministerul Finanţelor - Direcţia Generală de Soluţionare a Contestaţiilor şi respinge acţiunea formulată în contradictoriu cu acesta, ca fiind introdusă împotriva unei persoane fără calitate procesuală pasivă. Respinge excepţia inadmisibilităţii acţiunii, ca neîntemeiată. Admite excepţia prematurităţii. Admite cererea de suspendare. Dispune suspendarea executării Deciziei de atragere a răspunderii solidare nr. 18521.5 din 13.08.2024, până la soluţionarea definitivă a cauzei având ca obiect anularea acesteia. Cu recurs în termen de 5 zile de la comunicare. Respinge cererea privind anularea Deciziei de atragere a răspunderii solidare nr. 18521.5 din 13.08.2024, ca prematur formulată. Cu recurs în termen de 15 zile de la comunicare. Cererea de recurs se depune la Tribunalul Constanţa. Pronunţată astăzi, 06.12.2024, prin punerea soluţiei la dispoziţia părţilor de către grefa instanţei.

Document: Hotarâre 1666/2024 06.12.2024”

În data de 18 decembrie, Casa Județeană de Pensii Constanța a formulat recurs, acesta fiind înregistrat la Curte pe 9 ianuarie a.c.

În rândurile următoare prezentăm mai jos litigiul în detaliu, așa cum se arată pe rejust:

Ce a constatat instanța cu privire la reclamantă

În motivarea în fapt a cererii reclamanta a arătat, în esenţă, că organul fiscal a dispus antrenarea răspunderii patrimoniale în solidar cu debitorul principal #### ########, până la concurenţa sumei de 2.310 lei reprezentând obligaţii fiscale restante.

Reclamanta a învederat faptul că i se impută, în calitate de terț poprit al debitorului #### ########, suma de 2.310 lei, sumă pentru care, daca nu s-ar dispune suspendarea executării, în lipsa surselor proprii de finanţare, trebuie să fie achitată din fondul total de pensii pe care ordonatorul principal de credite Casa Naţională de Pensii Publice (C.N.P.P.) îl virează lunar pentru plata pensiilor.

În acelaşi sens, a mai arătat reclamanta că sumele din conturile sale sunt destinate plăților facturilor de utilităţi, plăților cheltuielilor de executare cu sentințele beneficiarilor de pensii, drepturilor de pensii ale beneficiarilor pensionari din ####### ######### ##, lunar, salariilor angajaţilor.

În ipoteza în care creditoarea ar pune în executare și retrage din cont suma de 2.310 lei, indisponibilizează suma din fondul de pensii și, astfel, se va produce un blocaj în virarea pensiilor în temeiul Legii ######## şi a plăţii utilităților lunare.

Cu privire la paguba iminentă, s-a arătat că, până la soluționarea contestaţiei, organul fiscal trece la executarea sumei de 2.310 lei, iar o eventuală executare silită a debitelor stabilite în sarcina terţului poprit ar fi de natură, prin ea însăși, a bloca activitatea instituţiei, care s-ar vedea nevoită să nu plătească pensiile beneficiarilor, conform Legii 263/2010, şi nici drepturile de pensie din sentinţele judecătoreşti cu cheltuielile de executare dispuse prin acestea, ajungând-se la întârzierea plății acestora către beneficiari care sunt protejați de sistemul de asigurări sociale.

Reclamanta a apreciat că sunt îndeplinite cele 2 condiţii prevăzute de dispoziţiile art. 14 din Legea nr. 554/2004 pentru a dispune în sensul suspendării efectelor actului administrativ, respectiv: existenţa unui caz bine justificat şi necesitatea evitării unei pagube iminente şi ireparabile sau dificil de reparat.

Reclamanta a învederat că organul de executare nu indică în cuprinsul adreselor de ridicare a popririi titlul executoriu astfel încât, în calitate de terţ poprit, se vede obligată să ridice poprirea pe drepturile de pensie pentru a evita o executare silită nelegală.

Ce a constatat instanța în legătură cu DGRFP Galați – AJFP Constanța

Pârâta Direcţia Generală Regională a Finanţelor Publice Galați - Administraţia Judeţeană a Finanţelor Publice Constanța a depus întâmpinare la data de 31.10.2024, prin care a solicitat respingerea, ca nefondată, cererea privind suspendarea executării Deciziei nr. #####.5/13.08.2024 până la soluţionarea definitivă a cauzei.

Din petitul acţiunii, se poate observa că reclamanta, în modalitatea formulării contestaţiei la instanţa de contencios administrativ şi fiscal şi prin înscrisurile depuse la dosar, a formulat contestaţia împotriva Deciziei de atragere a răspunderii solidare nr.18521.5/13.08.2024, solicitând a fi exonerată de la plata sumelor stabilite cu titlu de obligaţii fiscale.

În aceste condiţii, obiectul controlului instanţei de contencios administrativ nu îl poate constitui decât decizia de soluţionare a contestaţiei, instanţa de contencios fiind chemată a verifica dacă, în raport de susţinerile părţilor formulate în cuprinsul contestaţiei administrative, de dispoziţiile legale invocate de acestea si de documentele existente la dosarul cauzei, contestaţia a fost corect soluţionată.

Concluzionând, acţiunea prin care se solicită direct instanţei de contencios administrativ anularea Deciziei de atragere a răspunderii solidare nr.18521.5/13.08.2024, este inadmisibilă întrucât prin normele procedural fiscale se reglementează o procedură administrativă prealabilă care este obligatorie, iar actul administrativ care poate fi contestat la instanţa de contencios administrativ este decizia prin care se soluţionează contestaţia pe cale administrativă.

Ce a constatat instanța în legătură cu Ministerul Finanțelor Publice

Pârâtul Ministerul Finanţelor Publice a depus întâmpinare la data de 11.11.2024 prin care a invocat excepţia lipsei calităţii sale procesuale pasive referitor la solicitarea reclamantei de suspendare a efectelor Deciziei de atragere a răspunderii solidare nr. 18521.5/13.08.2024, precum şi de anulare a acesteia.

În motivare, pârâtul a arătat că nu este emitentul actului administrativ fiscal contestat. Prin raportare la dispoziţiile art. 36 teza I din Codul de procedură civilă, urmează a se reţine că argumentele aduse în susţinerea cererii de suspendare, dar şi motivele de netemeinicie invocate pe fondul cererii de anulare, vizează un act administrativ fiscal emis de către Administraţia Judeţeană a Finanţelor Publice Constanţa, instituţie distinctă faţă de Ministerul Finanţelor.

Ce a reținut Tribunalul

În analiza excepţiei lipsei calităţii procesuale pasive invocate de pârâtul Ministerul Finanţelor - Direcţia Generală de Soluţionare a Contestaţiilor, se reţine că potrivit art. 36 teza I din Codul de procedură civilă „calitatea procesuală rezultă din identitatea dintre părți și subiectele raportului juridic litigios, astfel cum acesta este dedus judecății”, iar în privinţa calităţii procesuale pasive trebuie să existe identitate între persoana chemată în judecată şi cel care este subiect pasiv în același raportul juridic.

Având în vedere că prin cerere se solicită anularea şi suspendarea executării Deciziei de atragere a răspunderii solidare nr. 18521.5 din 13.08.2024 emisă de pârâta Administraţia Judeţeană a Finanţelor Publice Constanța, este evident că pârâtul Ministerul Finanţelor - Direcţia Generală de Soluţionare a Contestaţiilor nu are calitate procesuală pasivă în cauză, nici în privinţa cererii de suspendare şi nici cu privire la acţiunea în anulare.

Chiar dacă reclamanta a formulat contestaţie administrativă împotriva acestei decizii, înregistrată la AJFP Constanța sub nr. 26478 din data de 24.09.2024, iar competenţa de soluţionare aparţine Direcţiei Generale de Soluţionare a Contestaţiilor din cadrul Ministerului Finanţelor, instituția nu justifică calitatea procesuală de pârât în condiţiile în care nu se solicită anularea vreunui act emis de aceasta, contestaţia nefiind soluționată până la acest moment.

Pe cale de consecinţă, instanţa va admite excepţia lipsei calităţii procesuale pasive a pârâtului Ministerul Finanţelor - Direcţia Generală de Soluţionare a Contestaţiilor şi va respinge acţiunea formulată în contradictoriu cu acesta, ca fiind introdusă împotriva unei persoane fără calitate procesuală pasivă.

Din examinarea sumară a actelor și lucrărilor dosarului din perspectiva motivelor de nelegalitate invocate de reclamantă în referire la Decizia de atragere a răspunderii solidare nr. 18521.5 din 13.08.2024, instanţa reţine ca fiind îndeplinită condiţia legală imperativă constând în existența unui caz bine justificat, care să determine suspendarea executării actului.

Sunt întemeiate susţinerile reclamantei cu privire la caracterul incert al cuantumului sumelor pentru care a fost atrasă răspunderea solidară, în condiţiile în care organul fiscal a emis Decizia nr. ##### din 20.06.2022 de ridicare a măsurilor de executare silită aplicate debitorului #### ######## în care se arată că s-au stins integral obligaţiile datorate de cel în cauză (fila nr. 63), dar cu toate acestea în Decizia de atragere a răspunderii solidare sunt menţionate şi debite aferente unei perioade anterioare.

Cu privire la condiţia producerii unei pagube iminente, instanţa reţine că s-a făcut dovada faptului că prin punerea în executare a măsurii instituite prin Decizia de atragere a răspunderii solidare i s-ar cauza reclamantei un prejudiciu material viitor şi previzibil care să justifice suspendarea executării actului.

Datorită activităţii specifice desfăşurate de către reclamantă, reţinerea sumelor ar avea consecințe asupra bugetului instituţiei, cu atât mai mult cu cât pentru achitarea acestor sume trebuie urmată o procedură specifică de solicitare a fondurilor de la ordonatorul de credite Casa Naţională de Pensii, având în vedere că reclamanta nu are venituri proprii ce pot fi executate silit.

Prin urmare, punerea în executare a actului administrativ fiscal ar fi în mod evident o măsură prin care reclamanta ar suferi un prejudiciu material viitor şi previzibil, nefiind relevant faptul că acest prejudiciu ar putea fi reparat în viitor, câtă vreme o asemenea reparare ulterioară a pagubei nu ar putea compensa eficient lipsurile suferite pe perioada soluţionării litigiului.

În aceste condiţii, instanţa apreciază că la acest moment primează interesul reclamantei de a obţine o sistare temporară a Deciziei de atragere a răspunderii solidare până la verificarea legalităţii actului administrativ fiscal.

Concluzionând, instanţa reţine că sunt îndeplinite ambele condiţii de fond care justifică suspendarea executării actului administrativ, respectiv existenţa unui caz bine justificate şi necesitatea prevenirii unei pagube iminente.

Față de cele expuse, instanţa va admite cererea de suspendare şi va dispune suspendarea executării Deciziei de atragere a răspunderii solidare nr. 18521.5 din 13.08.2024, până la soluţionarea definitivă a cauzei având ca obiect anularea acesteia.

Cu privire la acţiunea în anularea actului administrativ fiscal, instanţa va analiza cu prioritate excepţia inadmisibilităţii acţiunii invocată de organul fiscal şi excepţia prematurităţii invocată din oficiu.

Actul administrativ fiscal care se atacă în contencios administrativ este decizia de soluţionare a contestației, iar legalitatea deciziei de impunere, a raportului de inspecție fiscală ori a altor acte administrativ fiscale premergătoare, urmează a fi analizată de instanţă doar în cadrul acţiunii îndreptate împotriva deciziei privind soluţionarea contestaţiei.

Or, aşa cum s-a arătat, Decizia de atragere a răspunderii solidare nr. 18521.5 din 13.08.2024 i s-a comunicat reclamantei la data de 14.08.2024, iar contestaţia administrativă a fost înregistrată la Administraţia Judeţeană a Finanţelor Publice Constanța sub nr. 26478 din data de 24.09.2024.

Cererea de chemare în judecată prin care s-a solicitat atât suspendarea executării deciziei cât şi anularea acesteia a fost înregistrată pe rolul Tribunalului Constanţa la data de 14.10.2024, deci după mai puţin de o lună de la data depunerii contestaţiei administrative, nefiind nesoluționată până la data pronunţării prezentei hotărâri.

În aceste condiţii, nu se poate reţine inadmisibilitatea demersului judiciar al reclamantei, o astfel de sancţiune fiind aplicabilă în eventualitatea în care s-ar fi contestat decizia doar în faţa instanţei, fără a se urma procedura prealabilă instituită de art. 272 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală.

Având în vedere însă că reclamanta a solicitat nulitatea actului administrativ fiscal fără a aștepta soluţionarea contestaţiei administrative de către structura specializată de soluţionare a contestaţiilor din cadrul Ministerului Finanţelor Publice în termenul de 6 luni prevăzut de lege, instanţa va admite excepţia prematurităţii şi va respinge cererea privind anularea Deciziei de atragere a răspunderii solidare nr. 18521.5 din 13.08.2024, ca prematur formulată.

Sursă text: rejust

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Guvernul și Casa de Pensii Județeană Constanța, părți într-un dosar la Curtea de Apel Constanța. Iată ce au hotărât magistrații

Urmareste-ne pe Grupul de Whatsapp

Comentarii

_thumb2.jpg)